汪涛:经济活动走强,CPI通胀走弱

11月经济活动继续回暖,信贷增长见顶,CPI通胀走弱

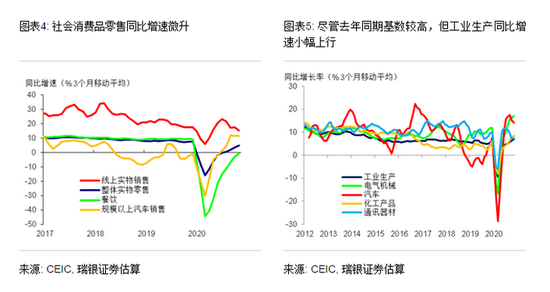

11月大部分经济活动进一步回暖。海外假期需求等因素拉动出口反弹超预期,国内消费也进一步复苏。制造业投资大幅提速,抵消了基建投资的放缓和房地产活动的小幅走弱。受益于此,尽管去年同期基数较高,11月工业生产同比增速小幅上行。11月CPI转为同比下跌0.5%,信贷增速如期见顶回落、小幅下行0.1个百分点至13.7%。朝前看,去年同期基数较高可能意味着今年12月固定资产投资、工业生产、出口的同比增速可能承压,不过消费则有望进一步回暖。整体而言,我们预计四季度GDP同比实际增速可能会至少达到5.5%,近期强劲的出口和工业生产可能带来一些上行风险。如果这一强劲势头在12月得以延续,那么四季度GDP增速可能接近6%。

小幅下调2021年全年CPI和出口增速预测

鉴于近几个月猪价跌幅超预期,拖累CPI明显走弱,我们将明年全年CPI增速预测从此前的2.1%下调至1.7%。未来2-3个月,CPI可能保持小幅通缩或者在同比零增长附近徘徊,明年二季度后,随着非食品价格反弹,CPI增速可能会逐步回升。另一方面,鉴于近几个月份出口增长超预期、加之发达经济体经济再次放缓,我们将今年全年出口增速预测从1%上调至3%,同时将明年预测从11.5%下调至10%(参见《中国出口强势能否持续?》)。

即将召开的中央经济工作会议有何可期?

中央经济工作会议将于近期召开,会议将设定明年主要的经济目标和政策基调。我们认为政府可能会淡化明年的经济增长目标,而将重点放在政策正常化和风险防控上,不过我们预计政府并不会在现阶段明确重提去杠杆。具体来看,我们预计明年下半年央行会小幅上调政策利率,信贷增长放缓、信贷脉冲转负。由于大部分减税降费政策在今年年底即将到期,明年财政赤字可能收窄,房地产政策和金融监管可能会收紧。此外,会议可能会要求进一步通过深化改革和扩大开放来拉动内需,提高经济效率和竞争力,以及增强市场竞争(参见《2021-22年中国宏观经济展望》)。

房地产活动小幅走弱。11月房地产销售同比增速从此前15%的高位回落至12%,部分因为此前一些热点城市的房地产政策有所收紧。新开工同比增速从3.5%小幅上行至4.1%(低基数),而房地产投资同比增速则从12.7%小幅放缓至10.9%。如我们此前所述,虽然政策有所收紧,但短期内房地产销售和投资仍可能相对稳健。不过,我们认为随着房地产开放商融资条件收紧的影响显现,明年房地产活动面临的下行压力可能会逐渐增加。整体而言,11月瑞银建设活动指数大致企稳于0.9%(此前为0.8%;3个月移动平均)。

整体固定资产投资同比稳健增长9.7%(此前为9.5%)。受益于企业订单回升和疫情后企业利润逐步修复,11月制造业投资同比增速从此前的3.7%大幅升至12.5%,超出市场预期。另一方面,虽然今年以来地方政府专项债的支持力度较强,但部分由于去年同期基数略高,基建投资同比增速从此前的7.3%小幅放缓至5.9%,官方窄口径基建投资(不包括公共事业投资)同比增速也从4.4%降至3.5%。其中,公共事业投资同比增速从23%下降到了12.3%,而水利、环境和公共设施管理业投资,以及交通运输投资同比增速则大致企稳。在服务业中,教育(同比增长22%)和医疗(同比增长34%)投资依然保持强劲,而文体娱乐投资则受高基数拖累转为同比下跌0.6%(此前同比增长8%)。

社会消费品零售同比增速小幅上行至5%(此前为4.3%),主要得益于消费活动的进一步回暖以及双十一线上促销。可比口径下,双十一天猫和京东销售分别同比增长26%和32%。11月线上商品销售同比增速受高基数拖累降至12%,但其占整体社会消费品零售的比重季节性上升了7个百分点至30.8%(同比提高了2个百分点)。在主要产品中(限额以上单位零售),部分由于去年同期基数较低、以及新一代苹果手机等产品发售,通讯器材销售同比增速从8.1%跃升至43.6%。房地产相关产品销售表现不一,建筑材料(同比从4.2%加快至7.1%)和家电销售(从2.7%加快至5.1%)走强,而家具销售则受高基数拖累从同比增长1.3%转为同比下跌2.2%。另一方面,餐饮销售从此前的同比增长0.8%转为同比下跌0.6%,同时高基数拖累限额以上单位服装和日用品销售同比增速也有所下滑。

11月出口同比增速从此前的11.4%跃升至21.1%,大幅超出市场预期。加工贸易出口(从2.2%跃升至16.8%)和一般贸易出口(从17.1%加快至23.7%)双双大幅走强。具体来看,受益于DRAM行业步入上行周期,以及海外对居家办公学习相关用品的需求依然强劲,11月电子产品出口明显反弹。汽车和汽车零部件出口也进一步提速,同时大部分消费品出口均有所好转,尤其是玩具(同比增长50%),可能表明海外节日需求较强,不过鞋类出口有所走弱。另一方面,虽然去年同期基数较高,但进口同比增速大致企稳于4.5%(此前为4.7%)。得益于电子产品出口强劲,加工贸易进口同比增速从此前的0.6%反弹至13.2%,从韩国、香港地区和台湾地区的进口也有所走强。另一方面,从大宗商品生产国进口从同比增长4.3%转为同比下跌1.8%,铁矿石和铜矿石进口量同比增速也有所走弱。

尽管去年同期基数较高,但工业生产同比增速从6.9%微升至7%。得益于出口和国内销售强劲,通讯器材工业增加值同比增速提高了4个百分点至9.3%,与之相对,手机生产同比跌幅从10.7%收窄至2.7%。专用设备工业增加值同比增速也提高了2.5个百分点至10.5%。另一方面,受高基数拖累,通用设备(同比增速从13.1%降至10.2%)、纺织(从9.5%降至6.5%)、非金属采矿业(从9.3%降至7.7%),以及有色金属行业(从11.2%降至9.6%)工业增加值同比增速均有所走弱,钢铁和水泥生产同比增速也是如此。我们认为11月工业生产较为稳健主要得益于强劲的出口,稳健的房地产和投资活动,以及消费的持续复苏。

信贷增速应已见顶,11月下滑0.1个百分点至13.7%。11月新增人民币贷款1.43万亿,和去年同期大致持平(同比多增400亿)。其中,新增居民贷款也与去年同期大致持平(7350亿,同比多增700亿),而企业贷款新增7810亿(同比多增1020亿),主要来自企业中长期贷款(同比多增1680亿)。银行贷款和政府债券净发行(同比多增2280亿)走强,抵消了影子信贷规模的收缩(同比多减980亿)和企业债券净发行的走弱(同比下降2470亿),拉动社会融资规模新增2.13万亿(同比多增1360亿)。不过,我们估算的整体信贷(社融剔除股票融资)同比增速可能在10月已经见顶,11月小幅下滑了0.1个百分点至13.7%。我们估算的信贷脉冲下降到了GDP的8.6%左右,新增信贷流量也降至GDP的29%(3个月移动平均)。2021年,我们预计整体信贷增速会进一步放缓至10.8%,信贷脉冲可能转负、明年底达到GDP的6.3%。

CPI转为同比下跌0.5%;PPI通缩收窄。11月食品价格从同比增长2.2%转为同比下跌2%,特别是猪价在高基数拖累下同比跌幅从2.8%扩大至12.5%。受此影响,CPI同比增速在2009年10月以来首次转负。此外,旅游价格走弱拖累非食品价格也从同比零增长转为同比下跌0.1%。核心CPI同比增速企稳于0.5%。另一方面,PPI通缩从此前的2.1%收窄至1.5%,主要得益于上游投资品同比跌幅从2.7%收窄至1.8%,而消费品价格同比跌幅则进一步扩大至0.8%。

经济增长和政策展望

四季度GDP同比增速可能超过5.5%。10-11月经济活动明显反弹,主要得益于出口强劲、消费持续复苏,工业生产和投资活动也较快增长。房地产活动短期内可能也会保持稳健,不过开放商融资收紧可能令房地产活动承压。朝前看,去年同期基数较高可能意味着今年12月固定资产投资、工业生产、出口的同比增速可能承压,不过消费则有望进一步回暖。整体而言,我们预计四季度GDP同比实际增速可能会至少达到5.5%,近期强劲的出口和工业生产可能带来一些上行风险。如果这一势头得以延续,那么四季度GDP增速可能接近6%。不过,欧洲新出台的封锁措施以及最近发达经济体增长放缓可能也都会令未来几个月外需承压。

下调明年CPI增速预测至1.7%。鉴于近几个月猪价跌幅超预期,拖累CPI明显走弱,我们将明年全年CPI增速预测从此前的2.1%下调至1.7%。未来2-3个月,CPI可能保持小幅通缩或者在同比零增长附近徘徊,明年二季度后,随着基数效应消退和非食品价格反弹,CPI增速可能会逐步回升。我们预计明年食品通胀会从今年的10-11%大幅降至1%以内,而消费回暖和大宗商品及金属价格的上涨可能推动非食品价格反弹至2%左右。明年下半CPI增速可能升至2-3%,届时市场可能会更多关注央行的货币政策是否会发生改变。

出口强势能否持续?近期中国出口的表现明显强于市场预期,中国在全球出口市场的份额自二季度以来也有所提升,主要来自防疫物资和居家办公学习相关用品出口较为强劲。除中国之外,越南和台湾地区等其他东亚和东南亚经济体的市场份额也有所提升,而墨西哥和加拿大的市场份额则有所下降。这种分化可能是由于亚洲整体疫情控制相对较好,此外今年发达经济体进口结构调整可能也是原因之一。2021年,其他经济体复工复产、海外经济体对防疫物资或居家办公学习用品需求走弱,以及海外消费者可能从商品消费更多转向服务消费,这些因素都可能会令中国出口承压。不过,我们认为全球GDP的反弹和整体需求的回暖应能抵消上述因素可能带来的拖累,支持中国出口较快增长(参见《中国出口强势能否持续?》)。不过,鉴于近几个月份出口大幅提速、再考虑到发达经济体增长再次出现放缓迹象,我们将今年全年出口增速预测从1%上调到3%,明年出口增速预测从11.5%小幅下调至10%。此外,我们将明年进口增速预测从13%下调至11.5%。

2021年展望和中央经济工作会议前瞻。我们预计明年GDP增速将有望反弹至8.2%,主要动力来自于出口和国内消费。明年政策支持力度可能减弱,基建和房地产投资可能会走弱,但随着企业营收和利润增长的改善,制造业投资应会明显反弹。即将召开的中央经济工作会议可能会淡化明年的经济增长目标,而将重点放在政策正常化和风险防控上,不过我们预计政府不会在现阶段明确重提去杠杆。具体来看,我们预计明年下半年央行会小幅上调政策利率,市场利率在上半年可能有所上行,信贷增长放缓,信贷脉冲转负。由于大部分减税降费政策在今年年底即将到期,明年财政赤字可能收窄,房地产政策和金融监管可能会收紧。考虑到企业营收修复和居民收入改善,政策调整对整体经济的影响应相对有限。不过,明年信用违约事件可能会增加,银行不良贷款可能会上升。此外,会议可能会要求进一步通过深化改革和扩大开放来拉动内需,提高经济效率和竞争力,以及增强市场竞争(参见《2021-22年中国宏观经济展望》)。