李湛:结构补涨与估值抬升或主导2021年A股走势

核心观点:

上证综指或延续高位震荡偏多趋势,但存在3600与3800两阻力位。2020年沪深主要指数涨跌幅表现出深市强、沪市弱等结构性特征,当前上证综指PE_TTM估值围绕75分位数上下震荡调整;PEG高达2.58,接近或处于自2016年以来的新高,高PEG估值与高PEG值大概率引导指数在短期内震荡回调。但周期与金融类主导下的PB_LF估值接近长-短周期的中位数水平,与相应周期的75分位数高点存在约[7%,11%]涨幅空间,若以3380点为基准,上证综指或存在3600与3800点阻力位。

若基本面未有超预期的回调,沪深指数或在结构性补涨后,出现整体估值抬升行情。长-短周期估值特征显示:以周期与金融等行业为主的上证综指PB估值处于相对合理水平;以成长与消费类为主导的深证成指、创业板指与中小板指的PEG在1附近波动[深证成指0.98、中小板指0.89与创业板指1.13]。短周期内,PEG除深证成指超80分位数外,其他指数当前的PEG分位数值处于50分位数附近或以下。结构方面,周期类与金融类行业上涨未有基本面支撑,消费类与成长类行业的估值其盈利水平基本一致。以金融类与周期类为主的指数因缺乏盈利水平的支撑,经短期情绪驱动补涨与估值抬升后,或转换至盈利状况与其估值水平相对合理的指数。

正文:

一、资本市场简要回顾与分析

2020年沪深指数实现普涨,总体震荡上行、局部显著性趋势上行。2020年,沪深指数先后经历了2月“宅家”行情与3月中下旬-7月复苏性反弹。在两次行情的影响下,2020年沪深主要指数整体呈现不同程度的涨幅(详情见表1),表现出明显的结构性特征,即上证综指、沪深300、中证500等周期或蓝筹占主导指数涨幅,逊于医药生物、TMT类、可选消费为主导的深证成指、创业板指以及中小板指。

ink="">

ink="">

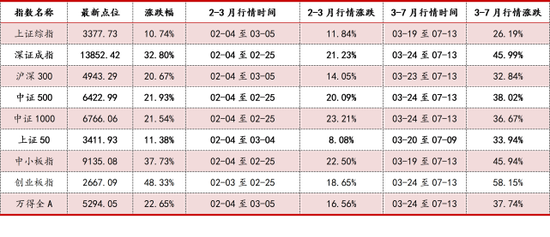

表1沪深主要指数2020年涨跌幅及关键行情涨跌幅

资料来源:Wind,中山证券研究所,截止时间:2020-11-20

沪深指数整体及其结构行情走势背后逻辑是:新冠恐慌--封国“宅家不作为” --疫情国内基本控制--国外陆续爆发、二次爆发比坏逻辑下,国内基本面独好。在此逻辑下,投资者情绪先后经历:极度恐慌,在4个交易日内跌幅超11.28%,其中仅2020-02-03当日,上证综指跌幅达7.72%,超3000只股票跌停。恐慌中无作为催生“宅家”行情,全国封城抑杀新冠病毒的举措,投资者宅家不作为催生2-3月的暴力反弹行情。国内新冠病毒基本控制,投资者对新冠疫情的恐慌程度明显降低,宽松政策加码驱动国内经济恢复,但国外疫情爆发,导致部分产业链供给端受阻,基本面复苏逊于预期,股指再度回调调整。渐近发现国内体制优势,存在部分优越感。在国外新冠疫情不断创新高的情况下,“双循环”政策、国内消费拉动与东南亚、印度需求向国内移等多重因素,驱动国内经济基本面远好于世界其他主要经济体,沪深指数持续反弹有相对较好的基本面支撑。回归正常的投资逻辑,国内新冠疫情局部出现或零星出现等非典型事件,对资本市场驱动或冲击的效力将明显弱化。情绪面、基本面、估值面与政策面等市场主流分析及其逻辑,将在后期A股资本市场走势中占主导地位,并引导A股指数未来走势。

二、 沪深指数盈利与估值特征走势分析

(一)上证综指PE规律及结构特征分析

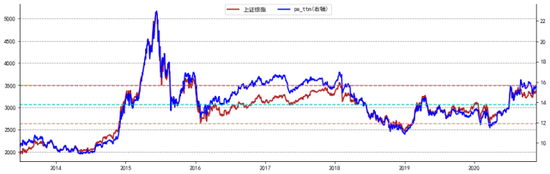

归纳发现,1997-09-24以来,上证综指走势与其PE_TTM高度相关,一般情况下,指数上行对应着PE_TTM上行,反之则反;还注意到,在局部高点出现PE_TTM震荡,指数反弹的迹象,诸如2010年等。上证综指3轮长周期的数据表明,PE_TTM估值处于整体震荡下行,周期递衰现象明显。从初始阶段约66倍估值,至2007年的约56倍,再到2015年的约21倍,下探到目前的15.28倍左右;PE_TTM在周期低点也出现类衰减现象。

ink="">图1(2013-06-25至至今上证综指及其PE_TTM走势图)

ink="">图1(2013-06-25至至今上证综指及其PE_TTM走势图)

资料来源:中山证券研究所,测算截止时间:2020-11-20

自1997-09-24以来,随着上证综指周期的不断递进,PE_TTM估值在各周期末端随着指数调整,不断探新低,且牛市高点的比例调整值不断降低。比如在第1轮周期的末端,PE_TTM估值约在中位数水平;第2轮周期末端或接近末端期点,PE_TTM下探25分位数值。在牛市高点,仅第1轮与第2轮超75分位数,第3轮周期的PE_TTM值仅略超50分位数水平。

长周期态势显示,PE_TTM整体的运行趋势与上证指数的趋势基本吻合,在上探75分位数后,目前PE_TTM值约为15.66位于第3轮周期75分位数16.65相近,刚好触及75分位数水平值(详情见图1)。历次触及75分位数及以上的时间节点:2015年大牛市行情、牛回头后的反弹行情以及夹层周期的局部高点[2018年1月]。

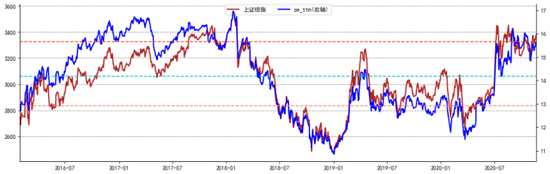

ink="">图2(2016-01-29至至今上证综指及其PE_TTM走势图)

ink="">图2(2016-01-29至至今上证综指及其PE_TTM走势图)

资料来源:中山证券研究所,测算截止时间:2020-11-20

短周期细看PE_TTM发现(详情见图2),PE_TTM自2020年7月以来围绕2016-01-29至2020-03-20期间的75分位数值上下震荡调整。与长周期分位数不同的是,在2016年11月至2018年3月期间,PE_TTM值在高点总体围绕着75分位数波动。在当前短周期指数价格波动与第7轮周期的相似性较高的定调下,上证综指PE_TTM或延续高位震荡偏多格局。

(二)上证综指PB规律及结构特征分析

上证综指PB_LF当前值约为1.50,接近于长-短周期的中位数水平,与其对应75分位数的空间约为11.34%与7.33%。若以PB_LF长-短周期中的75分位数为后势判断基准,认为后市上升空间将相对有限,对的涨幅空间约为[7%,11%]。若以2020-11-20收盘价3377.73为基准,则上证综指上涨的空间范围为[3600, 3750],PB规律间接验证周期中3600为重要阻力位的观点。

ink="">

图3 (2013-06-25至至今上证综指PB_LF趋势图)

ink="">

图3 (2013-06-25至至今上证综指PB_LF趋势图)

资料来源:Wind,中山证券研究所

ink="">

图4 (2016-01-29至至今上证综指及其PB_LF走势图)

ink="">

图4 (2016-01-29至至今上证综指及其PB_LF走势图)

资料来源:Wind,中山证券研究所

ink="">

ink="">

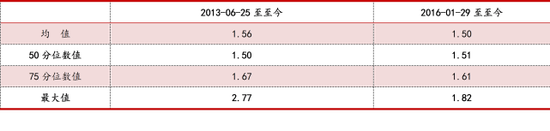

表2长-短周期中的PB_LF描述性统计数据表

资料来源:Wind,中山证券研究所,测算截止时间:2020-11-20

结构方面,2013-06-25至2020-11-20与2016-01-29至2020-11-20期间,上证综指PB_LF上探75分位数的时间段与PE_TTM比较相似。但从数值水平上看,PB_LF值处于相对合理的水平,比如PE_TTM在不同时间段略超或接近75分位数,PB_LF尚处于50分位数或均值附近,上证综指当前价格及其盈利估值而言,其净资产所对应的价格水平估值或更为合理,但也暴露出如下问题:上证综指虽有相对较高的净资产,但其利润创造能力相对较低,这或与其成分股的权重结构有关,金融类与周期类行业的权重高达62.89%,周期类与金融类行业行情变化是驱动上证综指波动的主导因素。

(三)上证综指PEG规律及结构特征分析

PEG高达2.584,远大于1,PEG调整具有高波动特征,上证综指或经调整后震荡上行。若以一致预测净利润2年复合增长率为测算标准,当前PEG值约为2.584,处于自2015年以来的98分位数水平,远高于其均值1.23与中位数值1.07。

ink="">

图5 (2015-01-05至至今上证综指及其PEG趋势图)

ink="">

图5 (2015-01-05至至今上证综指及其PEG趋势图)

资料来源:Wind,中山证券研究所

ink="">

图6 (2016-01-29至至今上证综指及其PEG走势图)

ink="">

图6 (2016-01-29至至今上证综指及其PEG走势图)

资料来源:Wind,中山证券研究所

若单纯从PEG角度看,基于历史规律不难发现,目前上证指数价格相对未来两年的预期净利润水平存在严重虚高,且每次PEG在高位时,都出现不同程度的高幅度调整,比如2015年牛回头行情、2017年11月局部高点行情等。需提醒的是,PEG每次调整完成后,上证综指后期趋势以震荡或震荡上行为主。据此认为,PEG在当前状况下或存在一个比较大的回调调整幅度,后期上证综指或以整体区间震荡或震荡上行为主。

(三) 沪深其他指数盈利与估值特征分析

(一)沪深主要指数大类权重结构分析

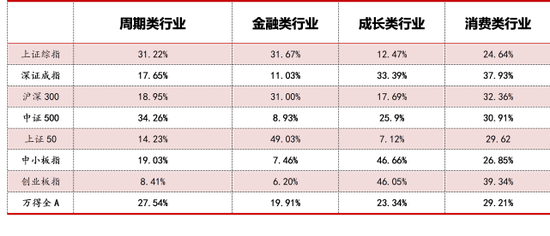

我们以申万一级行业为基础,将申万除综合以外的其他27个行业,归类为周期、金融、成长与消费等四大类别,以分析沪深主要指数在各大类别的权重分布特征(详情见表3),为预判沪深指数走势提供结构性参考。

ink="">

ink="">

表3沪深主要指数各大类行业权重分布数据表

资料来源:Wind,中山证券研究所

沪深主要指数在各大类行业的分布各有侧重。其中,万得全A指数在各大类的权重分布相对均衡;上证综指以周期与金融类为主,消费类次之;深证成指、创业板指与中小板指则以成长类与消费类为主,沪深300与上证50以金融类与消费类为主,中证500指数则以周期类与消费类为主,成长类相对次之。

(二)长周期结构下沪深指数估值指标特征分析

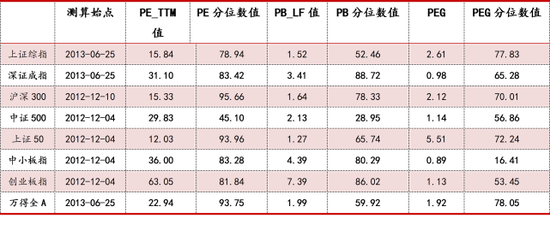

根据长周期统计规律发现,上证综指、深证成指、沪深300、中证500、上证50、中小板指、创业板指与万得全A的均值周期分别约为8年、8年、6.5年、7年、7年与8年,对应的起始时间节点分别为:2013-06-25、2013-06-25、2012-12-04、2012-12-04、2012-12-04、2012-12-04、2012-12-04与2013-06-25。需说明的是,沪深300、中证500、上证50、中小板指与创业板指在次新一轮周期结束时间为2019-01-07,为规避周期诊断可能存在偏差影响,在测算其估值分位数值时向前移1个周期。报告以上述时间节点为参照,测算各估值指标在长周期框架下的分位数水平。具体详情如表4所示:

ink="">

ink="">

表4长周期结构下沪深主要指数核心估值指标及其分位数值表

资料来源:Wind,中山证券研究所,统计截止时间:2020-11-20

估值指标及其分位数数据表明,以周期与金融等行业为上证综指PB估值处于相对合理水平,在50分位数附近;PE值虽超75分位数值,但相对深证成指等其他指数的分位数水平值相对较低。此外,以成长与消费类为主导的深证成指、创业板指与中小板指的PEG在1附近波动[深证成指0.98、中小板指0.89与创业板指1.13],2020年以来,深市指数虽有相对较高的涨幅,但盈利预期增长水平基本可以抵消股价上涨所带来的PE、PB估值提升。

长周期估值逻辑发现,若基本面未出现严重超预期的回调,沪深A股指数或以结构性交替上涨逻辑为主线。即以周期类行业占主要成分的上证综指、上证50等2020年低涨幅指数出现补涨行情,以成长类行业为主要的深市指数或以区间震荡为主;上证综指等指数经补涨后提升整体估值水平,市场风格或切换至深证成指、创业板指与中小板指等成长类与消费类为主导指数板块。

(三)短周期结构下指数盈利与估值特征分析

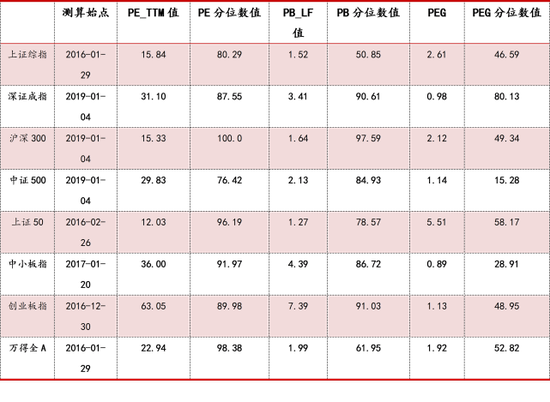

短周期方面,上证综指、深证成指、沪深300、中证500、上证50、中小板指、创业板指与万得全A的均值周期分别约为4年、3.36年、3.26年、3.4年、3.9年、3.9年与4年,对应的起始时间节点分别为:2016-01-29、2019-01-04、2019-01-04、2019-01-04、2016-02-26、2017-01-20、2016-12-30与2016-01-29。上证综指、中小板指、创业板指与万得全A指数最新周期结束时间在2020年03月,考虑到周期划分可能存在偏差,报告以前1周期的始点作为测算时间节点。估值指标及其分位数值详情如表5所示:

ink="">

ink="">

表5短周期结构下沪深主要指数核心估值指标及其分位数值表

资料来源:Wind,中山证券研究所,统计截止时间:2020-11-20

不难发现,除上证综指与上证50的PB估值在短周期中处于相对低的分位数水平外,其他指数的PE、PB值的分位数远超75分位数水平;PEG除深证成指超80分位数外,其他指数当前的PEG分位数值处于50分位数附近或以下。低PEG使得当前以成长类与消费为主的指数具有相对较好的盈利支撑,长-短周期的估值特征显示:若基本面未有超预期的回调,沪深指数或在结构性补涨后,出现整体估值抬升行情。

(四)行业结构下指数盈利与估值特征分析

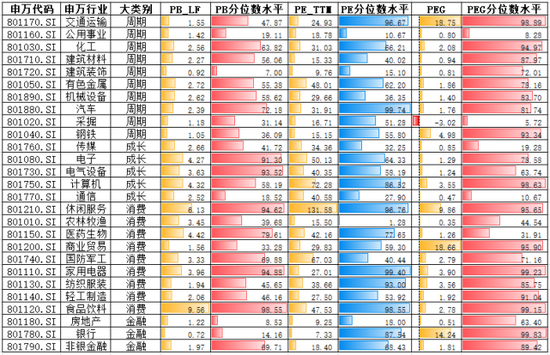

考虑到申万行业各大类别数据周期的非一致性,报告统一以2016-02-01作为测算申万一级行业各核心估值指标分位数水平的起始节点,考察相同时间段申万各行业核心估值指标最新值及其所处的分位数水平。详情如图7所示:

申万行业的PB结构表明,周期与金融类行业的PB估值相对较低,成长与消费类行业的估值相对较高,各大类别结构分化相对明显。其中,金融类中的非银金融、周期类中化工、汽车等行业的PB分位数水平明显强于同类别的其他行业,金融类与周期类的其他行业处于50分位数附近或以下。成长类的电子、电气设备、消费类的休闲服务、家用电器、食品饮料与医药生物几乎处于自2016年以来的高位,成长与消费类的其他行业PB估值位于70分位数以下。

比较PE_TTM与PB同期分位数水平发现,周期类中的交通运输、化工、有色金属与汽车等行业的PE_TTM分位数水平高于PB,说明以上行业总体股价的涨幅高于其盈利水平增长率,周期类行业的上涨未得基本面支撑。消费类行业的休闲服务、医药生物、家用电器与食品饮料同期PE_TTM与PB的分位数水平相当,相对于上述周期类行业而言,消费类核心行业的整体估值与其盈收状况基本处于同一分位数水平。金融类行业银行与成长类行业计算机的估值水平或缺乏盈利支撑,其他行业的估值相对合理。

ink="">图7(自2016年2月以来,申万行业核心估值指标的分位数图)

ink="">图7(自2016年2月以来,申万行业核心估值指标的分位数图)

资料来源:中山证券研究所,测算截止时间:2020-11-20

相对预期盈利而言,周期类行业的交通运输、钢铁,成长类中的计算机、消费类中的休闲服务、商业贸易、家用电器、纺织服装以及金融类的银行等,处于高估值水平,其PEG分位数值都超90或接近自2016年以来的高点。消费类、周期类、成长类与金融类其他行业,整体处于一个相对合理的水平,部分行业虽有高的PEG数值,但其PEG分位数值尚处于中等偏上的水平,尚存有上升空间。

综上所述,沪深A股指数未来走势的基本逻辑:以金融类与周期类为主要占比的指数因缺乏盈利水平的支撑,经短期情绪驱动补涨、并带动估值抬升后,或转换至盈利状况与其估值水平相对合理的指数,结构交替行情或是2021年的主要走势。

三、风险提示

市场不确定性风险,周期规律及其时间节点预判失准风险,经验规律的不可复制性风险、估值预判失效风险、盈利不及预期风险等。