殷剑峰谈复苏背后有隐忧(下):中国经济短期问题和长期挑战

人口老龄化的金融冲击还表现在自然利率的持久下跌,并导致金融市场陷入零利率的流动性陷阱。

ink="">

ink="">

二、长期挑战:人口老龄化与人口负增长

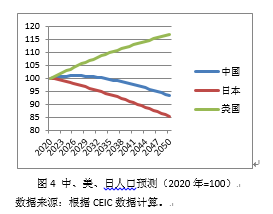

由于人口结构的变化,上述短期的通货紧缩和总需求不足有可能演变为长期问题。我们知道,此次疫情爆发前发达国家就面临一个集体性的困境——主要由人口老龄化导致的长期停滞(secular stagnation)。2010年我国劳动年龄人口占比开始见顶下降,人口老龄化速度加快,未来可能很快将面临更为严重的人口问题——人口负增长。根据预测,2027年我国总人口将达到顶峰,此后一路下降。未来十年,主要经济体中只有美国是人口正增长。

ink="">

ink="">

从日本以及正在“日本化”(japanization)的整个发达经济体看,人口老龄化和人口负增长会从经济供求两侧、金融、财政等方面形成长期持续的负面影响。如果将疫情、金融危机看作是重感冒发高烧,那么,这种人口问题就是白血病。

1、经济冲击

人口老龄化和人口负增长首先会对总供给形成持久的负面冲击。我们知道,人均GDP等于以劳动力数量计算的劳均GDP乘以劳动力占总人口比重,因此,即使劳动生产率和劳均GDP能够维持不变,人均GDP也会因为劳动力占比的下降而不断下降。此外,人口老龄化还会内生性地影响技术进步。可以想象一下,在一个老龄化的社会中,除了跳广场舞和躺在养老院之外,是不会需要太多的耐用消费品和各种新奇技术的。因此,劳均GDP也会随着人口老龄化而不断下降。我们已经看到,在全球包括日本、意大利、俄罗斯、白俄罗斯等在内的20多个人口负增长的国家中,无一例外的是低增长、零增长甚至是负增长。

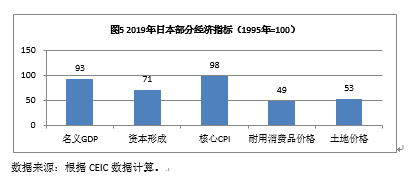

人口问题形成的冲击还发生在总需求侧,进而造成持久的总需求不足和负的产出缺口。随着人口老龄化甚至负增长,包括住房、各种耐用消费品在内的固定资产投资已经愈发没有了必要,投资需求长期萎靡。以日本为例,2018年的资本形成只相当于1995年的71%,总需求不足使得日本名义GDP在20多年的时间里萎缩了7%。

投资需求和总需求不足将导致资本品相对价格的持久下跌和通货紧缩。再以日本为例,从1995年到2018年,核心CPI下跌了2%,CPI中耐用消费品价格下跌了50%以上,土地价格下跌了47%,股市基本是零增长。所以,如果货币政策当局认为CPI不能反映真实的通胀,而是要将资本品价格纳入到物价水平中,那么,我们看到的将是更加严重的通货紧缩,因为资本品的价格比一般消费品价格跌的更快,跌的更加彻底。

2、金融冲击

人口老龄化的金融冲击还表现在自然利率的持久下跌,并导致金融市场陷入零利率的流动性陷阱。现实经济中存在两套利率,其一是实体经济的利润率和资本边际报酬决定的自然利率,其二是货币信用供求决定的金融市场利率。古典经济学早就指出,是自然利率规定了金融市场利率的上限,而不是相反。马克思在《资本论》中曾经指出,利息归根到底受制于全社会的平均利润率。在1912年出版的《经济发展理论》中,熊彼特也早就预言到,如果没有利润,零利率和负利率也是可能的。在现代经济学中,自然利率实际上就是资本边际报酬和资本品相对价格(托宾q)的变化,而相对于资本存量的劳动力减少会直接导致两者的持续下降。当自然利率下跌并成为负值之后,金融市场的利率就被压制在零利率陷阱动弹不得,无论货币政策和财政政策是如何起劲。

3、财政冲击

ink="">

ink="">

在财政方面,人口老龄化将导致政府杠杆率不断上升,政府债务愈发不具有可持续性。关于政府杠杆率和人口老龄化的关系有很多研究,基本结论都一样:两者之间呈现显著正相关关系,老年抚养比越高的国家,广义政府杠杆率也越高。例如,2019年发达经济体平均的政府杠杆率为101%,老年抚养比最高的日本为238%,老年抚养比其次的意大利为137%。

政府债务负担随老龄化不断加重的机制有三个:其一,人口老龄化使得潜在经济增长率下滑,在税率一定的情况下,这意味着税基乃至税收收入的不断减少;其二,随着总需求的持续萎靡和产出缺口的扩大,为了维持总需求、保持充分就业,自然需要扩张的财政政策;其三,养老保障支出愈发刚性,并成为财政支出的大头。在现收现付的养老体制下,由于年轻人缴纳的养老金成为老年人的收入和支出,随着老年抚养比的不断提高,这一体制终将入不敷出。例如,在日本的财政支出中,社保支出在1998年占比不到50%,到2018年飙升为财政支出的80%以上。

在经济零增长、甚至负增长的情况下,以年轻人的缴纳来供养老年人的财政支出结构实际上是一种重新“切蛋糕”的再分配机制:将年轻人的资源不断地向老年人配置。这种再分配不仅降低了政府支出对教育、科学研究的支持,从而降低了潜在经济增长水平,而且,收入水平的降低还进一步抑制了年轻人创业乃至生育的欲望,整个社会成为“无欲望”社会。

三、解决短期问题、应对长期挑战的政策建议

在疫情得到有效控制、经济V型反弹的背景下,我国经济依然呈现出通货紧缩和总需求不足的问题,这种短期问题实际上是2010年后人口老龄化导致的长期趋势的延续。在不久的未来几年后,我们还将面临更加严峻的人口负增长问题。因此,解决短期问题必须基于人口问题带来的长期挑战,需要综合采取相互配合协调的人口、财政和货币政策。

首先,应该实施更加积极的人口政策。十九届五中全会公报和十四五规划纲要建议稿都提出要“积极应对人口老龄化国家战略”。人口老龄化时期的人口战略,其焦点不在于越来越多的老年人,而在于越来越稀缺的劳动力和年轻人。本文以为,需要尽快从两个方面着手:其一,延迟退休年龄,加大在职劳动力的教育培训力度,以增加有效劳动力的供给;其二,尽快摒弃“计划”和“放开”生育的政策思路,实施积极鼓励生育的政策,以保持人口总量的基本稳定。

其次,适应人口政策,实施更加积极的财政政策。更加积极的人口政策需要更加积极的财政政策,而财政政策应该吸取其他国家的教训,将财政支出更多地用于补贴稀缺的劳动力和年轻人,而不是用于补贴现收现付的养老体制,更不是用于愈发相对过剩、愈发效率低下的固定资本投资。这方面,财政政策有能力做出重要贡献。例如,对于每个二胎或以上的婴儿,给予其家庭10万元额度的综合补贴,那么,假设每年增加1千万个孩子,则每年财政支出增加1万亿,只相当于我国GDP的1%和一般公共预算收入的5%。补贴生育的财政支出不需要用增加税收的方式来筹措,完全可以、而且应该用增发国债的方式来融资——因为这可以在有效刺激经济的前提下,解决政府债务的两个不平衡问题,优化债券市场结构,并为人民币成为关键储备货币奠定基础。

最后,适应财政政策,实施更加积极的货币政策。如我们往年报告中所指出,在中美日欧等主要经济体中,唯有中国的央行不是以国债为基础进行货币政策操作,国债占人民银行资产的比重长期维持在微不足道的5%左右。这种央行资产结构不仅意味着人民币是一个依附性的货币,而且,对于提高国债作为全社会安全资产的地位、建立可靠的收益率曲线并最终完成利率市场化构成了重大障碍。为此,央行应该大力购买国债,以支持积极的人口老龄化国家战略和适应人口战略的财政政策,并借此大幅度调低长期无风险利率(例如将十年期国债收益率下调到2%),减轻当前实体经济的债务负担,防范系统性风险,维护宏观金融稳定。

相关新闻:殷剑峰:中国经济的短期问题和长期挑战