李超:海外还有哪些商品价格将持续上行?

内容摘要

核心观点

全球需求将在疫情后率先修复;当前疫苗产能有限,新兴市场国家疫苗订购不足,作为主要的生产国可能使得全球在H1内存在供需错位并继续带动商品价格上行;农产品(行情000061,诊股)是否持续涨价仍需观测拉尼娜效应对供给端的影响。

疫情平复需求率先回暖,新兴市场疫苗不足产能受限导致供需错位

伴随疫情修复,2021年全球经济将确定性修复。从节奏上看,明年全球需求将率先修复,而影响供给节奏的核心变量仍是疫苗,当前疫苗订购以及注射安排在世界范围内存在结构性差异。新兴市场国家疫苗订购规模不足将使得发达国家需求恢复速度领先于新兴市场国家供给恢复速度。全球供需在H1的错位将在短期内推升商品价格,疫苗注射的进度及结构差异是影响商品价格走势的重要因素。

2020年海外商品价格走势强劲,主因需求复苏叠加供给收缩共振

疫情平复封城解除后,需求修复带动海外商品价格走强。基础金属方面铜价涨幅居前农产品方面,大豆、玉米创2014年以来新高;能源方面,原油基本收复年内失地。原因主要为需求复苏叠加供给收缩共振。需求方面主因疫后经济修复带动生产回暖,疫苗捷报频传强化短期走势。二是疫情导致生产国阶段性的供给收缩也对推升价格发挥重要影响。三是大选过后近期财政刺激落地预期提升进一步刺激商品价格爬升。

需求走强叠加限产不及预期催动原油Q1上行,天然气小幅上行

供需缺口下增产力度不及预期以及全球经济复苏共振将继续在Q1提振原油价格,年内涨幅可能集中在Q1-Q2。但在OPEC与美国页岩油的长期供给博弈下,预计价格高点不会持续超过美国页岩油新钻井的盈亏平衡价(50-55美元/桶)。原油价格是天然气的重要定价依据,明年原油的上涨将带动天然气价格小幅上行,但供求结构以及新能源的发展可能制约天然气上涨空间。

供给不确定性叠加需求复苏共振,铜价可能在Q1继续强势走势

伴随2021年经济复苏,铜需求也将面临确定性上行;全球大型的铜矿供给主要集中在拉美等地,H1疫情对铜矿供给端的影响仍然存在不确定性因素;当前LME铜与COMEX铜的库存水平均位于历史低位。预计2021年Q1海外铜价仍将持续保持上涨,涨势可能于Q2趋缓。

铜以外的有色金属广泛受益于三条主逻辑,可能继续在Q1上涨

铝、镍、铅、锂等有色金属受益于需求复苏、新能源趋势以及疫苗导致新兴市场国家供给能力的不确定性三条逻辑共振将继续强势表现。但交易可能在1季度末或2季度初领先于通胀同比增速的拐点到来。其中铝重点受益于经济复苏,铅锂主要受益于新能源趋势,镍兼具复苏与产业逻辑,且在供给端可能面临短暂收缩,涨幅或领先。

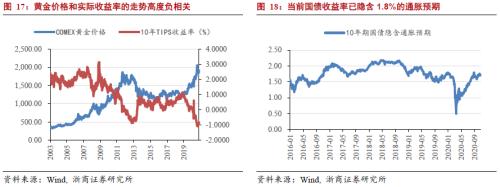

黄金Q2走势或短暂受益于阶段性高通胀,2021年金银比将下行

全球温和再通胀及美元指数长期下行趋势将令黄金继续在2021年呈现慢牛行情。当前美国10年期国债收益率隐含通胀预期已超过1.8%,已逐步定价明年通胀预期。伴随2021年通胀和名义收益率同步上行,国债实际收益率进一步下行的空间十分有限。但可能在Q2伴随通胀走高上涨。白银具有更强的工业属性,在经济复苏背景下表现将强于黄金。其兼具的避险属性可能拖累其相对于传统有色金属在经济复苏阶段的表现。

粮价涨幅主要归因于供给端因素,能否持续或取决于拉尼娜现象

根据联合国粮农署,近期粮食价格上涨主要归因于拉尼娜效应以及干旱。粮食价格的冲击主要集中在供给端,缺乏需求端刺激,价格上涨能否持续仍需持续观测拉尼娜现象的持续情况。

风险提示

美国印度落地共振带动商品价格上行;新兴市场疫苗不足叠加疫情复发导致上游供给持续受限;病毒变异导致疫苗失效;中美冲突超预期

目 / 录

正 文

>; 全球需求率先回暖,疫苗产能受限导致新兴市场供给能力存在不确定性

伴随疫情修复,2021年全球经济面临确定性修复趋势,目前OECD领先指标已接近恢复至疫情前水平,全球综合PMI已连续5个月位于荣枯线以上。从节奏上来看,明年全球需求将率先修复,而影响供给节奏的核心变量仍是疫苗,当前疫苗订购以及注射安排在世界范围内存在结构性差异。

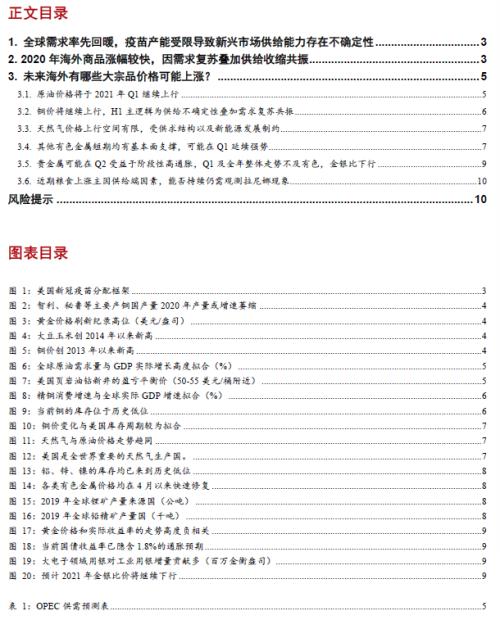

当前各国疫苗订购对人口的覆盖率存在较大差距,已确认订购疫苗覆盖率超过100%的经济体依次是加拿大527%、英国288%、澳大利亚266%、美国223%、欧盟182%和日本115%。而东南亚、非洲和拉丁美洲中部分中低收入国家的疫苗覆盖率则不足100%。鉴于新兴市场是全球范围内主要的上游原材料以及中低端制造业出口国,新兴市场国家疫苗订购规模不足将使得发达国家需求恢复速度领先于新兴市场国家供给恢复速度。

根据当前美国医药协会预测,Q1美国将开始一阶段疫苗注射,一季度末计划疫苗注射覆盖人群比例超过20%;Q2为美国疫苗注射速度的高峰期,Q2末计划疫苗注射覆盖的人群比例超过80%;预计欧、日等经济体均将保持类似进度。此后新兴市场国家将根据疫苗生产进度或各国财政条件逐步开展注射,但对于此类国家而言,由于其当前国内疫情未见大面积复发,明年Q1-Q2生产能力的修复主要凭借疫情的自然消退和社交距离控制。

综上,全球范围内发达国家需求抬升和新兴市场国家供给修复在H1的错位将在短期内推升商品价格,疫苗注射的进度及结构差异是影响商品价格走势的重要因素,后文也将在这一前提下对未来商品价格走势进行展望。

>;2020年海外商品涨幅较快,因需求复苏叠加供给收缩共振

2020年3-4月以来,各类商品价格普遍在美元流动性危机过后快速复苏。

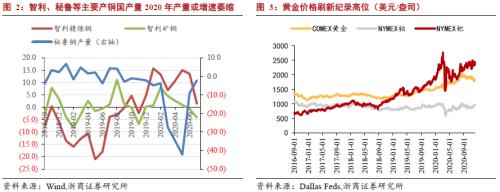

基础金属方面,LME铜价3月跌至年内最低价4601美元/吨,截至目前已反弹68.62%至7700美元/吨上方,创2013年4月以来新高;LME锌价由年内低点反弹50.77%,回升至2741美元/吨,达到2019年5月以来的最高值;LME铝价由年内低点反弹39.29%至2041美元/吨,一度涨超2060美元/吨,创2018年11月以来新高;LME镍价与铅价均回复至疫情前水平。农产品方面,CBOT大豆年内反弹40.79%至1161.5美分/蒲式耳,11月最高触及1193.25美分/蒲式耳;CBOT玉米年内反弹34.70%至420.25美分/蒲式耳,11月最高触及435.25美分/蒲式耳,二者均达到2014年7月以来的最高值。能源化工方面,布油已回至49.03美元/桶, WTI原油回升至46.13美元/桶,已收复3月失地。贵金属方面,COMEX黄金目前1842美元/盎司,8月最高触及2075.2美元/盎司,刷新纪录高位。COMEX白银3月18日跌至年内最低点11.98美元/盎司,截至目前反弹103.01%至24.32美元/盎司,8月最高触及29.255美元/盎司,创2012年7月以来新高。我们认为主要上涨逻辑如下:

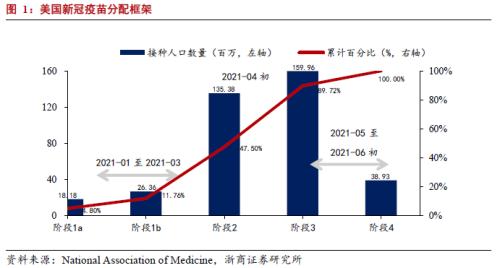

一是疫后经济修复带动需求回暖继而推升商品价格上行,疫苗领域捷报频传强化了商品价格短期的上行走势。二是疫情导致生产国(尤其是拉美国家)阶段性的供给收缩也对推升价格发挥了重要影响,如4月墨西哥、秘鲁曾先后关闭境内矿山导致全球近40%的白银产能停产;同期智利、秘鲁也因疫情原因停止境内部分铜矿的开采。三是近期美国大选结果基本尘埃落定后,众议院在财政刺激规模领域明显让步,近期已将愿意接受的方案规模降至10000亿美元以下,财政刺激接近达成的预期进一步刺激商品价格爬升。

展望未来,我们认为部分商品的涨幅在短期内仍可延续。

未来海外有哪些大宗品价格可能上涨?

原油价格将于2021年Q1继续上行

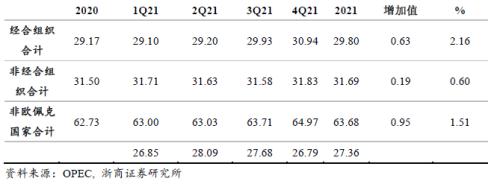

伴随经济回暖,2021年原油价格存在确定性上行空间。全球GDP实际增长在2021年将出现确定性上行。原油年消费量增速与全球GDP增长存在较强的正相关性,意味着世界原油需求也将上升。根据OPEC最新预测,2021年全球原油需求将升至96.26百万桶/天。从节奏上来看,4个季度的需求分别为94.96,96.30,96.61,以及97.09百万桶/天,边际需求增长在2季度升至顶点,印证上文所述的全球需求复苏节奏。

此外,疫苗所导致的全球需求的不均衡复苏同样可以从原油需求的分布结构中得到验证,根据OPEC预测,OECD国家边际需求增量的顶点位于Q2(环比增加0.99百万桶/天),而非OECD国家的边际需求增量顶点位于Q3(环比增加1.37百万桶/天)。

从供需缺口看,明年2季度的供需缺口(OPEC供给未计算在内)也将到达年内高点。当前OPEC内部对增产幅度存在争议,根据最新OPEC会议结果,明年1月OPEC将在当前的产量基础上增产50万桶/天,规模仅为此前预期的25%,此后将逐月审议增产速度,预计H1可能伴随经济复苏进度缓慢增加产能,此外也将消耗部分原油库存。供需缺口下增产力度不及预期以及全球经济复苏共振将继续提振原油价格,年内涨幅可能集中在Q1-Q2。但在OPEC与美国页岩油的长期供给博弈下,预计价格高点不会持续超过美国页岩油新钻井的盈亏平衡价(50-55美元/桶)。

铜价将继续上行,H1主逻辑为供给不确定性叠加需求复苏共振

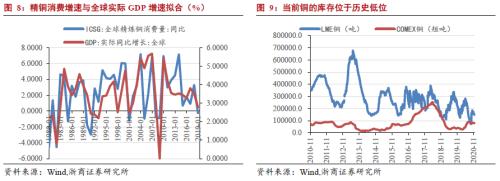

从需求端看,铜价同样与全球经济增长高度相关,精铜消费量与全球GDP实际增速较为拟合,伴随2021年经济复苏,铜的需求也将面临确定性上行。中国的铜需求占全球的50%,我国经济在2021年H1延续强势将进一步保障铜的需求。从库存周期看,2021年中美将进入补库周期共振继而带动需求上行,过去LME铜价与美国库存周期变化也具有较强的拟合性。

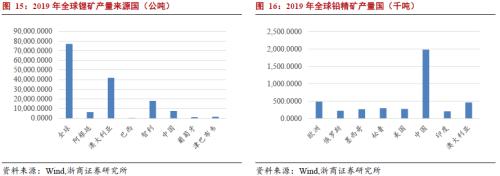

从供给端看,全球大型的铜矿供给主要集中在南美等地,其中秘鲁以及智利两国的铜矿产量在全球范围内的占比超过40%,供给分布较为单一,风险敞口较为集中。如上文所述,疫苗在上半年主要在发达国家应用,新兴市场注射覆盖率不足,因此2021年H1疫情对铜矿供给端的影响仍然存在不确定性因素。

从库存方面看,当前LME铜与COMEX铜的库存水平均位于历史低位,这也将在供需失衡时为铜价带来更多弹性。

在需求复苏与供给不确定性的共振下,叠加低库存赋予当前铜价的高弹性,预计2021年Q1海外铜价仍将持续保持上涨,涨势可能于Q2趋缓,领先于供需矛盾的转折点到来。铜价行情是否能在全年延续较大程度取决于供给端,如果H2新兴市场如期注射疫苗或疫情不再复发,则铜价涨势可能短期见顶;如果新兴市场疫情再次爆发且疫苗产能供不应求,则可能导致铜价强势期的延续。

天然气价格上行空间有限,受供求结构以及新能源发展制约

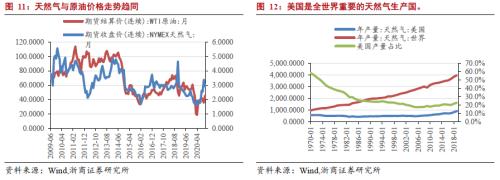

天然气是原油加工过程中的伴生产品,因此原油价格是天然气的重要定价依据,明年原油的上行将使得天然气价格同样具有小幅上行空间。

美国是全球主要的天然气生产国之一,根据EIA预测,2021年全年美国天然气产量将下行3%至956.3亿立方英尺,需求将小幅下行5%至793.7亿立方英尺,整体然仍然处于供过于求的格局。虽然原油价格的上行以及经济复苏可能继续推动天然气价格在短期内上行,但整体来看上行幅度有限;新能源的长期发展趋势将抑制天然气的上行空间。

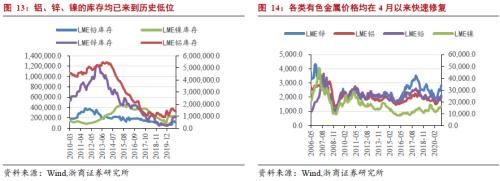

其他有色金属短期均有基本面支撑,可能在Q1延续强势

铝、镍、铅、锂都是较为常见的工业有色金属品种。我们认为此类金属均将共同受益于以下逻辑,可能在Q1持续表现强势:一是全球经济持续修复,以中美为代表的补库周期共振在短期内将对有色金属起到需求支撑。二是当前新能源是全球大型经济体一致的产业趋势。美国在短期内虽然难以落地绿色基建方案但拜登的政治主张仍为新能源的发展留下充分想象空间;欧洲已出台7500亿欧元预算用于绿色投资,;日本首相菅义伟也计划日本在2050年将实现国内温室气体净零排放;预计我国十四五规划中也将把新能源列为重点。大国发展的产业趋势将提振相关品类的金属价格,而本类金属均在新能源领域具有相关应用空间,如镍、锂是动力电池的重要组成部分,具有广泛的新能源应用前景。三是中美两国均将在2021年Q2迎来通胀拐点(具体可参考我们前期报告《从再通胀到信用收缩》),预计再通胀交易将是Q1的交易主体,该逻辑将进一步对有色金属的价格起到支撑作用。四是供给端来看,部分新兴市场国家H1的产能可能因疫苗订购不足而存在不确定性。

铝方面,需求端在工业制造中应用极为广泛,包括建筑、交运、电网等领域,需求较为分散且与宏观经济密切相关,与其他有色金属相比具有更为明确的基本面复苏逻辑且目前库存位于低位。供给端,印度作为铝的重要生产国产能将在H1受限,预计供给缺口将由中国(中国铝产能占全球产能57%)、澳大利亚等国补上。

铅、锂方面,在电动车、充电器、储能等方面均有广泛应用,需求端具有更强的新能源产业逻辑,将受益于欧洲等发达经济体的政策红利。供给端来看,锂产量国中有阿根廷、智利、巴西、津巴布韦等拉美及非洲国家,占总产量的34%;铅产量国中,有墨西哥、秘鲁及印度等拉美及亚洲国家,占总产量的18%,疫苗原因可能导致此类国家H1产能存在不确定性。

镍方面,供给端层面有短期收缩趋势:印尼是全球镍矿储量第一的国家,其在2020年实施了严格的镍矿出口禁令,可能在2021年Q1继续制约全球镍矿供给;菲律宾也是镍矿出口的重要国家,一季度是菲律宾传统雨季,叠加拉尼娜现象或对镍矿开采存在影响,增加供给端制约;此外,印尼、菲律宾作为新兴市场国家疫苗订购数量不足也将增加供给端的不确定性因素。需求端来看,工业端的不锈钢仍是镍的主要应用领域将受益于经济复苏,除此之外,新能源领域的应用将对镍的需求起到持续的边际改善作用。供给收缩,需求复苏共振将抬升镍价。

贵金属可能在Q2受益于阶段性高通胀,Q1及全年整体走势不及有色,金银比下行

贵金属方面,全球温和再通胀及美元指数长期下行趋势将令黄金继续在2021年呈现慢牛行情。但结合实际收益率考虑,我们认为2021年黄金涨幅有限,可能仅在Q2受益于阶段性高通胀有所表现。

从实际利率看,当前美国10年期国债收益率隐含通胀预期已超过1.8%,我们认为已经逐步定价明年通胀预期。伴随2021年通胀和名义收益率同步上行,国债实际收益率进一步下行的空间十分有限。

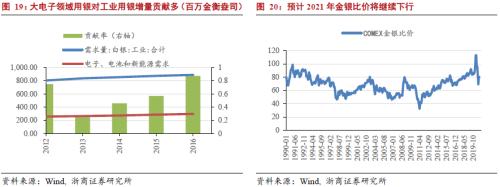

相较黄金,白银可能相对表现更强,金银比将在2021年继续下行。主因同样是白银具有更强的工业属性,在经济复苏背景下相对表现更强,且其在新能源、5G等领域均有广泛应用,符合当前产业趋势。近年来,电子、电池和新能源带来的白银需求增量对白银工业总需求增量的贡献率逐年升高,但白银兼具的避险属性可能拖累其相对于传统有色金属在经济复苏阶段的表现。

近期粮食上涨主因供给端因素,能否持续仍需观测拉尼娜现象

根据联合国粮农署,干旱是推升近期小麦等农产品涨价的重要原因。除此之外,将于明年1季度发酵的拉尼娜效应引发对供给收缩的担忧强化了近期农产品上行走势。从当前看粮食价格的冲击主要集中在供给端,缺乏需求端刺激,价格上涨能否持续仍需持续观测拉尼娜现象的持续情况。

风险提示

中国印度落地共振带动商品价格上行;新兴市场疫苗不足叠加疫情复发导致上游供给持续受限;病毒变异导致疫苗失效;中美冲突超预期。