李湛:10月经济指标进一步回暖 货币政策边际收紧

10月经济指标进一步回暖,但出现了分化,制造业PMI出现见顶迹象,投资主要靠基建和房地产支撑,促消费政策和十一黄金周下居民边际消费提振空间趋于饱和,海外供需缺口支撑出口强韧性,但进口明显回落。货币政策边际收紧,信贷和M2增速不及预期,但企业流动性改善。CPI同比大幅回落至0.5%,PPI同比处于低位,较低的物价数据说明需求依然疲弱,恐难支撑货币政策立即全面收紧。

10月官方制造业PMI为51.4%,好于预期的51%

10月官方制造业PMI为51.4%,较上月减少0.1个百分点,好于预期的51%,连续六个月位于临界线上方。从分类指数看,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。从进出口来看,新出口订单指数和进口指数在临界线上方。从价格指数来看,主要原材料购进价格和出厂价格在临界线上方。

10月官方制造业PMI好于预期,产需、进出口和价格指数均处于较为景气的区间,但结构上依然存在一些问题。一是不同规模企业情况分化加剧,小企业回落至临界线下方。二是就业没有改善和企业库存减少,可能是由于美国大选临近和海外疫情进入新一轮爆发期,虽然国内经济复苏情况较好,但企业家对于扩大再投资呈现谨慎观望态度。三是新订单指数和新出口订单指数走势不一致,内需有放缓迹象。

考虑到欧美疫情失控、美国可能跟随欧洲国家的步伐收紧防疫措施影响出口订单,今年气温较以往更加寒冷影响施工,以及新增专项债额度在10月底用完,预计11月官方制造业PMI指数大概率回落。

1—10月投资增速符合预期,分项指标均回暖

1—10月固定资产投资同比增长1.8%,比1—8月提高1个百分点,符合预期。从分项数据来看,制造业投资下降5.3%,降幅较1—9月收窄1.2个百分点;基建投资同比增长3.01%,较1—9月增加0.59个百分点;房地产投资同比增长6.3%,较1—9月增加0.7个百分点。房地产相关指标方面,除施工面积和土地购置面积增速外,其他主要指标改善。

投资符合预期,分项指标单月数据均出现了明显回暖,但后劲不足。从单月数据来看,10月制造业、房地产和基建投资增速分别为3.7%、12.7%和7.3%,分别较上月增加0.7个百分点、0.7个百分点和2.5个百分点。制造业投资增速最弱,房地产单月增速创新高,基建投资单月增速大幅反弹。

但分项指标的高增速不具有可持续性:一是作为终端需求的消费增速复苏较弱,难以支撑制造业投资增速的快速反弹;二是房地产投资增速的高韧性与房企“三条红线”监管政策有关,房企正在赶工期加快资金周转,从土地购置面积增速和施工面积增速回落来看,房地产投资单月增速距离见顶很近;三是基建投资增速快速反弹,但10月今年新增专项债额度用尽,后续基建投资增速大概率回落。

考虑到房地产和基建投资仍有一定韧性,制造业投资增速缓慢修复,预计11月投资增速可能会反弹,但反弹幅度收窄。

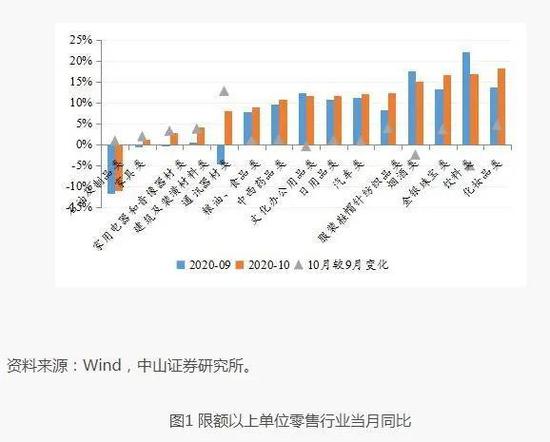

10月消费增速不及预期,可选消费增速居前

10月社会消费品零售总额同比增长4.3%,较上月增加1个百分点,不及预期的5.2%,连续三个月正增长。1—10月社会消费品零售总额同比下降5.9%,降幅较1—9月收窄1.3个百分点。

具体到细分行业来看,在15个限额以上零售行业中,除石油及制品类外,其他14个行业正增长。汽车销售方面,汽车销售额和销量增速降幅收窄。

10月消费增速不及预期,主要受油价拖累以及居民边际消费提振空间趋于饱和,与节假日相关的消费保持高位增长。中秋和十一双节黄金周提振居民消费需求,化妆品、饮料、金银珠宝、烟酒、服装等可选消费增速较高。但考虑到今年4月以来促消费政策较多,每个月都有购物节,居民消费需求的边际提升空间逐渐收窄。同时,汽车消费7月以来连续4个月保持在两位数增长,对消费增速有明显的提振作用,主要是地方政府出台了一系列促进汽车消费的政策。整体来看,在出台一系列促消费政策的前提下,消费增速的反弹依然较为疲弱。

考虑到双十一购物节、汽车销售短期内有一定韧性以及国际油价有反弹迹象影响,预计11月消费增速可能小幅回升,但涨幅收窄。

10月出口增速超预期,进口增速不及预期

10月出口增速超预期,进口增速不及预期,贸易顺差超预期。按美元计,10月中国出口同比增长11.4%,创2019年4月以来新高,好于预期的10.2%。中国进口同比增长4.7%,不及预期的10.2%。贸易顺差584.4亿美元,好于预期的480.4亿美元。其中,对美贸易顺差313.75亿美元,较上月增加6.21亿美元。

10月出口增速好于预期,主要是欧美疫情进入新一轮暴发期,海外供需缺口由中国填补。流感季和天气转冷加速了欧美疫情的恶化,全球产能没有明显修复,而欧美在刺激政策下需求修复更快,供需缺口主要由已经恢复产能的中国填补。另外,10月人民币兑美元汇率升值,对中国出口增速没有影响,也说明现阶段疫情影响了全球产能的供给,在供不应求的背景下,国际需求对中国产品的价格弹性不明显。从主要出口商品来看,出口商品集中在机电产品、家具用品、服装、医疗防护物资等工业品上,但对医疗防护物资的需求呈下降趋势,主要是医疗防护物资的产能供给大幅改善。考虑到疫苗还未上市、海外疫情暴发将会持续一段时间,预计11月中国出口增速有望在现有水平震荡。

10月进口增速不及预期,大宗商品涨跌互现,对机电产品的进口需求由于美国对芯片禁令的生效而有所回落。铁矿石和原油进口数量涨幅均出现了回落,10月铁矿石和原油进口数量涨幅分别回落了6.8个百分点和17.2个百分点,但由于铁矿石价格上涨,铁矿石进口增速反弹。农产品进口增速依然维持在高位,主要是因为中国正在积极履行中美第一阶段贸易协议。中国对机电产品的进口增速涨幅回落,主要是由于美国对高端芯片禁令生效后机电产品的进口增速回落。考虑到拜登将要入主白宫、中美之间贸易摩擦有望缓和,厂商对部分大宗商品和机电产品的囤货情绪可能会有所缓解,预计11月进口增速可能会小幅回落。

10月信贷和M2增速不及预期,货币政策边际收紧

10月社会融资规模增量为1.42万亿元,比上年同期多5493亿元,基本符合预期的1.41万亿元,主要是信贷和直接融资增加较多。10月末,社会融资规模存量为281.28万亿元,同比增长13.7%,创2018年1月以来新高。

10月人民币贷款增加6898亿元,同比多增285亿元,不及预期的7942.9亿元,主要是居民和企业中长期贷款增加较多,但企业短期贷款和票据融资明显回落。

10月末M2同比增长10.5%,不及预期的10.8%;M1同比增长9.1%,企业流动性改善;M0同比增长10.4%。

10月信贷和M2增速不及预期,主要是因为经济复苏、企业经营情况改善,货币政策边际收紧。一方面,官方多次在公开场合表态,随着经济回暖,要逐步考虑退出特殊时期的货币政策,目前央行的资金投放以满足货币市场的需求为主,DR007在2.3%上下浮动,资金处于紧平衡状态。另一方面,M1增速继续上升,说明企业流动性改善,货币政策的边际收紧只是回收多余的货币,防止资金空转套利,对实体经济的影响有限。另外,10月本来就是金融数据的小月和缴税大月,金融数据一般都会出现回落。

考虑到国内经济复苏较好、官方的表态和较低的物价数据,经济对资金的内生需求增加,但货币政策边际收紧,正负因素交织,预计11月金融数据大概率在现有水平震荡。

10月CPI增速大幅回落至0.5%,PPI维持在低位

10月CPI同比上涨0.5%,较上月减少1.2个百分点,低于预期的0.8%。

10月PPI同比下降2.1%,与上月持平,与预期持平。

主要行业出厂价格中,石油系、化工系和煤炭系价格降幅居前。

从主要行业价格增速走势来看,30个细分行业中,12个行业10月价格同比较上月回落,5个持平,13个回升。石油系和农副产品PPI同比回落幅度靠前,煤炭系、化学系和黑色系PPI同比反弹幅度靠前。

10月CPI同比增速回落,主要是因为高基数和猪肉价格由升转降。生猪产能修复、供给增多,但高位的猪肉价格抑制了猪肉需求的反弹,加上去年同期基数较高,猪肉价格同比大幅回落。根据农业农村部的数据显示,猪肉价格有趋稳迹象,但考虑到去年基数较高,预计11月CPI可能会回落至负值。

10月PPI符合预期,主要是由于低基数、国际油价震荡下行以及需求较弱。虽然冬季北方供暖需求增加,对煤炭和燃料的需求增加,但国际油价下跌,导致基于石油的工业品价格整体低迷。生活资料价格同比明显回落,说明终端需求仍然偏弱。考虑到受疫情影响国际油价难有明显起色,而且去年同期基数偏低,预计11月PPI同比可能在现有水平震荡。

物价处于低位,加上人民币兑美元汇率近期大幅升值,货币政策大概率维持现状。