李奇霖:周期的暴动

现在A股表现好的全都是和经济复苏相关的行业了。连万年不看好的银行股都涨不了少,而且这还是在国企信用风险事件下发生的。很多人还在问有没有低估值周期板块估值修复的机会,从市场的表现来看,不用怀疑,这些板块的估值修复早就在进行之中了。

但另一方面,创业板的表现就要糟糕多了,市场又开始出现了结构性分化。今年上半年,很明显是创业板好于主板,但到了三季度,就有些变化,科技股有点弱势了,但汽车、化工开始崛起,到了11月,周期板块已经全面上冲,而创业板是彻底冷却了。投研的同仁们表示:“现在券商策略会,周期分会场人是最多的了!”

ink="">

ink="">

债券那边就不说了,已经血流成河,国企违约事件还没完,信用债的情绪还没稳定,利率风险又冒了出来。

创业板一二季度的强势其实非常好理解,核心逻辑是流动性。要对冲疫情的影响,货币政策得保持宽松,更重要的是,给到企业的钱一下子也用不出去,因为疫情在国内和海外接连爆发,企业生产和需求都是停滞的,但偏偏这个时候,企业又有流动性支持,所以只能做做基金配置了。

一开始可能考虑的是债券理财还有信托,结果5月开始央行就引导去杠杆,债券大幅下跌,一些净值型理财都出现了亏损,再加上信托也爆了几个雷。投资者估计也没想到债券和信托都会赔钱,想来想去还不如投股票,这些钱在6-7月都冲进了A股。

然后科技板块也有经济转型预期在,全球化红利终结的背景下,科技转型都上升到了国运层面,大家自然也愿意给高估值,而且疫情也确实利好线上替代。再加上钱多,钱多又买了基金,基金各种爆款后,就都抱团到了科技,这就是上半年创业板强势的核心来源。

但问题是,现在随着生产和消费环境都开始恢复,沉淀在金融市场的钱开始向实体回归了。从金融数据里可以看出诸多类似信号:

1、企业的信贷结构越来越长期化。从7月开始,票据+短期贷款的金额持续为负,7月-3442亿、8月-1629亿、9月-1358亿、10月-1961亿,但同期的中长期贷款分别为1.2万亿、1.28万亿、1.7万亿、8172亿。

2、存款结构持续活期化。10月存款数据下降是远超预期的,非金融企业和居民存款下降了1.8万亿,M2同比比上个月下降了0.4个百分点,环比下降了1.4万亿。但与此同时,M1(只包括M0和企业活期存款)却上升了1.4万亿,同比增速比9月还多了1个百分点。

也就是说,上半年支撑企业的短期信贷和票据开始陆续到期后,转为对实体支撑更强的中长期信贷,加上企业自己的存款也开始活期化,随时准备补库存,这意味着流向金融市场的钱少了,流回实体的钱多了。所以8月开始,市场的成交量就没那么多了,科技股也开始下跌了。毕竟,钱是第一位的,没钱很难讲什么长期经济转型的情怀。

但是,越来越多的信号又确实在强化经济周期性复苏的逻辑。于是,市场出现了结构性分化,科技板块持续调整,但受益于复苏的低估值银行和周期类板块持续补涨。

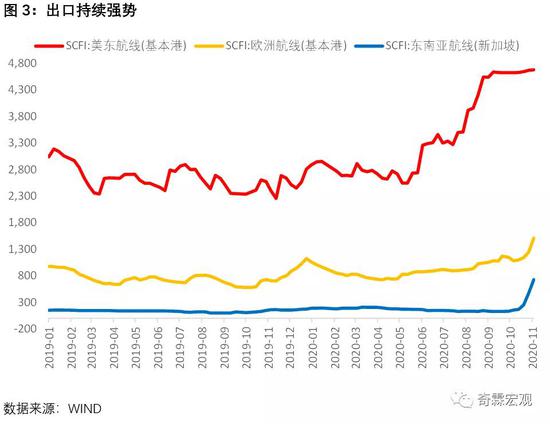

年初的时候,市场都看好基建,觉得要完成小康社会增长目标,必须要靠基建。与此同时,都不看好出口,觉得海外疫情爆发了,出口肯定完蛋了。但事实却刚好相反,基建一直萎靡(看看沥青价格就知道了),但出口却非常强势。

全球疫情扩散后,发达国家都在拼命投放流动性,所以各国的M2同比都出现了非常迅猛的上升,都是过去几十年的高点。2008年QE的时候M2没升,因为放的钱没用到实体去,都是超储,实体融资需求不行。但这一次不一样,因为疫情对实体的冲击,必须要把钱扔到实体去,也就是说,这次不仅是货币宽松,而且财政货币化,货币直接支持了财政,而财政给居民和企业部门做了转移支付。

但我们都知道,中国在对抗疫情的时候,无论减税降费、降利率还是给再贷款,都投向的是企业端,也就是生产部门,居民部门获得的消费券在整个刺激计划里面几乎是忽略不计的。

海外转移支付给居民,也就有了消费,而我们是补贴了生产。在其他新兴市场国家也备受疫情困扰,没有订单接受能力的情况下,目前只有中国的生产能力是完全没问题的,所以这些订单就都来了中国,体现在数据上就是出口非常强势。

出口的强势显然不是短周期的。2008年金融危机拯救金融机构的钱都没收回来,更别说这次疫情后放给居民和企业的钱了,想收回还需要很长时间。所以美联储出来了平均通胀率的概念,核心意思是货币退出会晚于经济修复。印了这么多钱扔到实体里去,不能再沿用过去几年的框架去看待全球需求了。

出口的持续改善显然会对后周期的经济指标有显著拉动。

前期大家不看好的消费和制造业投资都有可能成为后续修复的力量。上半年因为疫情影响,小微企业受到挫伤,居民部门资产负债表受损,但出口的好转带动就业,能改善居民部门资产负债表,进而带动后续的消费。出口订单的旺盛加上订单的转移导致目前不少企业已经出现了产能不足的状况,订单都排到了明年年中甚至接不了新的订单,有些企业甚至反映现在只接受VIP客户的订单,这为后续补库存甚至产能扩张都埋下了伏笔。

实际上,无论是补库存还是扩大制造业投资,几个启动条件现在都已经基本具备:

1、订单高度饱和,需要补库存甚至扩大产能,或者做下技改,提高生产率;

2、融资环境宽松,政策强压制造业中长期贷款,有钱可以支撑补库存和扩大产能的行为;

3、国内疫情基本控制,订单多也在逐步修复悲观预期,企业中长期预期在逐步改善。

当然,大家还是会担心房地产融资紧会不会影响到经济。我们认为,房地产不太可能是一个拖累项,甚至短期需求还会强化。

现在的局面是房地产销售还不错,但有融资收紧预期,这驱使房企加快原有土地储备的新开工,让项目尽快达到预售条件,尽早开盘。

此外,由于房企过去的快周转战略,拿到地以后快速施工符合预售条件后回笼现金继续拿地,所以导致新开工对竣工有较大的缺口,这个缺口在未来相当长一段时间内都会支撑施工周期,至少可以支撑到2022年一季度。

因此,后续房地产对经济的支撑不会减弱,反而可能会加强。除非房地产销售突然冷却了,不过在目前宽松的金融条件下,不太可能出现这种情况。

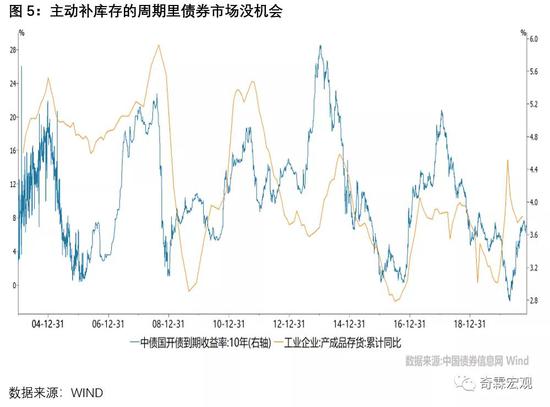

后续应该继续围绕着经济复苏的主线,拉起主动补库存周期的大旗前进,围绕相关板块继续布局投资机会。但在主动补库存周期里,债券市场是没机会的。

值得一提的是,出口的好转也会让我们做一些过去想做但不敢做的事。2008年到2019年,在出口低迷的时候,我们都是通过土地产业链不断加杠杆来支撑经济增长的底线,所以出现杠杆率偏高、增长对信贷的依赖度上升、房价高等问题。

那现在既然出口能扛起来,后续就可以考虑解决杠杆的问题了。出口转化为现金流本身就有助于去杠杆,除此之外,出口和经济稳了后,政策还可能会偏向打破刚性兑付、加强对房地产的调控、抑制地方加杠杆冲动等等。

上述政策后续的严格执行可能会形成信用宽松的拐点,进而冲击到经济复苏的进程。这个时候不仅仅是流动性问题,经济基本面也没什么溢价,此时会出现利率债的买入机会,但它却是A股较为艰难的时期。当然这是后话了,至少是2021年一季度以后的事情。

喜欢此内容的人还喜欢