不可高估疫情后世界经济的复苏

ink="">

ink="">

世界经济已经从新冠疫情最初引发的暴跌中抬起头来,但是这场复苏将是温和,不平衡且脆弱的,并且很可能在可预见的未来都会如此。

让我们先来听一些好消息:世界商品贸易已出现强劲反弹,这与许多经济体内家庭商品需求复苏的迹象一致,尽管仍有好些公共卫生限制规定和消费者忧虑问题困扰着相关服务需求。

此外金融市场也有惊人表现,许多国家的股市已经恢复甚至超过了疫情前水平。尽管利率处于近零水平,但银行和金融体系似乎基本稳定。消费者和工业需求提振了大宗商品价格,甚至连石油价格也有所回升。

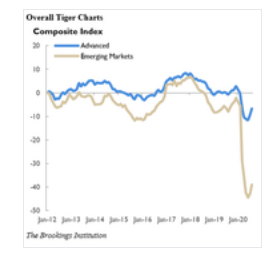

但正如最新的布鲁金斯学会-金融时报全球经济复苏跟踪指数显示的那样,许多经济体基本上没有增长,甚至出现了萎缩。随着私人部门信心日益枯竭以及遏制病毒的斗争旷日持久,导致实质性和持久性经济破坏的风险正在上升。

即便美国这类业已恢复增长的经济体也是如此。在某些方面美国似乎已经转危为安。工业活动和劳动力市场都收复了一些失地。失业率下降,就业水平上升。

但是与疫情前相比失业率仍显著增加,而就业率则明显降低。长期失业状况的增多再加上服务部门所受到的持续困扰预示着要实现更强劲和持续的复苏将相当艰难。

鉴于财政刺激措施已经大部分失效,而围绕新一揽子救助方案的谈判屡屡破裂,情况只会变得更糟。由于家庭可支配收入下降,私人消费增长也遭到削弱。商业投资也同样继续收缩——这种趋势可不利于持续增长。

甚至连今年早些时候展现了大幅反弹的股市似乎也要停下来喘口气。这可能反映出人们对美国总统特朗普政府所采取的病毒遏制策略(或是缺乏策略)的担忧。无论如何,随着下月总统大选临近,政治和政策不确定性的加剧可能会使消费者和企业的信心保持低迷。

而欧元区的状况甚至更糟。疫情不仅削弱了短期增长;通货紧缩也日渐临近,增加了经济出现深度和长期收缩的风险。尽管德国和其他地区的制造业有所反弹,但服务业的持续下滑以及现行公共卫生限制措施完全抵消了其积极影响。

相比之下,英国的服务业出现了复苏。但在摇摆不定的封锁政策以及围绕英国脱欧的深远不确定性的双重打压下经济依然持续萎缩。而在世界另一端的日本也处于严重的经济危机中,尽管它目前依然避免了重新陷入到通缩之中。

多数新兴市场经济体也表现表现。印度正在遭遇经济活动的急剧放缓,而在放宽封锁措施助推下的新冠感染病例毁灭性增长可能加剧这一趋势。政府已经出台了一些农业和劳动力市场的改革,但是饱受不良贷款困扰的银行体系仍然是经济增长的极大制约因素。

巴西和俄罗斯的情况略有改善。两者都经历了大规模的经济收缩,并且手中几乎没什么政策杠杆来协助恢复增长。

而实现强劲复苏的唯一一个国家则是中国,该国的工业生产和服务业均出现了反弹,这在很大程度上源自于该国在控制病毒方面取得的明显成效。零售和制造业投资也有所回升。从许多指标来看,该国目前的经济表现甚至要强于疫情前。但与2008年全球金融危机后期不同的是,中国的强劲表现不太可能在支撑世界其他经济体上发挥很大作用,尤其是在去全球化的强大推力之下。

让情况变得更糟糕的是各央行当前能调动的力量也远低于2008年危机后期。虽然自新型冠状病毒危机开始以来各主要央行已经动用了所有政策,实施了规模空前的货币扩张来支持经济活动以及(某些情况下)抵御通缩。一些央行——其中最重要的是美联储——甚至调整了政策框架以展现对更高通胀的容忍度。同时一些规模较小的发达经济体(如澳大利亚和新西兰)和新兴经济体(如印度)央行也采取了各类非常规措施。

但是货币政策在促进增长方面的局限性正日益显现。同时对企业和政府债券的大规模采购以及企业直接融资正在孕育严重风险,尤其是在央行的独立性方面。

在这种背景下政府只剩下一个不错的选项:进一步采取积极的财政刺激措施,最好是采取足以刺激私人投资的高针对性政府支出形式。无论公共债务的增张可能产生什么风险,它们都不会大于各国因缺乏刺激措施而面临的长期经济痛苦,尤其是在当今的低利率环境下。

但是要想各项财政措施发挥作用,就必须辅以连贯性的病毒遏制策略来可靠地实现经济安全放开。如果缺乏这样的策略,那么需求和信心将继续低迷,而全球增长也将在未来一段时间内举步维艰。

康奈尔大学本科生达伦·张和伊森·吴对本评论文章亦有贡献。