张岸元:“十四五”国际收支回到此前格局可能性较大

“十四五”期间,我国可能出现资本和金融账户项目顺差弥补经常账户逆差的局面,这其中,国际证券投资持续净流入将扮演重要角色。

ink="">

ink="">

疫情以来,中国经济运行的许多特征发生了变化,比如,外需强劲恢复、消费增长乏力等。国际收支领域的变化尤为明显,这些变化的方向总体是良性的,包括经常项目顺差大幅改善,资本和金融项目出现新的变化等。现在很难说这些变化是长期趋势还是短期冲击。总的看,“十四五”期间的国际收支,重新回到此前格局的可能性更大。

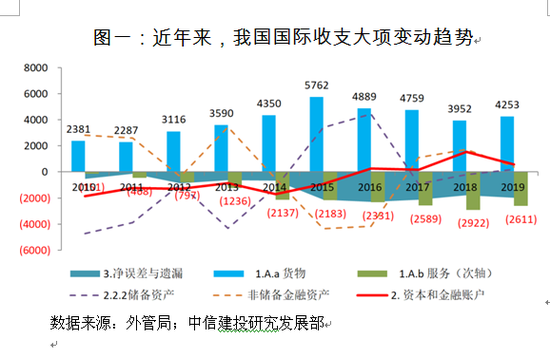

一、“十三五”前四年我国的国际收支格局

“十三五”前四年,我国国际收支呈现出经常项目顺差收窄,资本和金融账户由逆差转为顺差,误差遗漏项高居不下的特征。稳定外汇储备规模重新成为政策目标后,2017年起,非储备金融资产也实现了顺差。

(一)经常账户顺差收窄

在货物贸易顺差收窄及服务贸易逆差扩大双重压力下,近年来,我国经常账户顺差回落,中美贸易摩擦以来尤其明显,2018年经常账户顺差曾骤降至255亿美元。

——货物贸易:货物贸易顺差自2015年高点的5762亿美元已逐步回落至近两年的4000亿美元上下,入世后顺差的扩张趋势不复存在。

——服务贸易:服务贸易逆差扩大趋势不改,自2015年的2183亿美元逐步上升至近三年的2500亿~3000亿美元。分项看,服务贸易逆差主要来源于旅行支出,例如2019年服务贸易逆差2611亿美元,当年旅行支出高达2546亿美元。

——初次收入及二次收入:“十三五”前四年,初次收入年均逆差约400亿美元,二次收入年均逆差约35亿美元,收支差额不大。

(二)资本和金融账户由逆差转为顺差

“十三五”前四年,我国资本和金融账户收支的突出特征是FDI(外国直接投资)增长放缓,证券投资转为顺差。自2017年起,非储备金融资产由逆差转为顺差。

——FDI增长显著放缓:2010~2013年间,我国直接投资每年净引入资金约2000亿美元,目前已逐步下滑至“十三五”前四年期间年均340亿美元的规模,显著放缓。

——证券投资转顺差:2015~2016年证券投资每年净流出资金约600亿美元,而近三年均录得顺差,2018年资金净流入甚至达到1069亿美元,成为重要的顺差来源。

——金融衍生工具:金融衍生工具国际收支金额仍不大,“十三五”期间年均逆差约34亿美元。

——其他投资逆差收窄:2014~2016年间,其他投资逆差约年均3500亿美元,而2017~2019年年均逆差约150亿美元,资金外流得到遏制。从结构上看,逆差收窄主要由于贷款及贸易信贷的净资金流出收窄并转为净资金流入,未来继续改善余地不大。

——储备资产流失结束:2015年及2016年储备资产分别流失3429亿美元及4437亿美元。自2017年起,储备资产结束迅速流失趋势,但增长乏力。2017年及2018年储备资产分别增加915亿美元和189亿美元,而2019年流失193亿美元。

(三)净误差与遗漏居高不下

2015年“8·11”汇改后,净误差与遗漏项的不明资金流出由此前的约600亿美元快速上升至每年2000亿美元左右。2017~2019年间,我国国际收支中经常账户与非储备金融资产账户每年都实现了顺差,然而净误差与遗漏项居高不下,蚕食了大部分资金流入。该项具体构成,一直没有权威解释。

二、疫情以来国际收支变化

今年一季度,我国处于疫情暴发期,经常项目逆差337亿美元,非储备金融资产逆差139美元,储备资产减少251亿美元,净误差与遗漏项不明资金流入226亿美元。进入二季度,由于抗疫物资出口、中外疫情复工复产时间差等因素,我国经常账户顺差扩大至1102亿美元,非储备金融资产逆差153亿美元,储备资产增加191亿美元,但净误差与遗漏项进一步扩大至757亿美元。

(一)经常账户顺差强劲反弹

一季度我国货物贸易顺差断崖式下降,服务贸易逆差由于境外旅游减少而出现收窄,仍难以对冲货物贸易顺差降幅,整体经常项目出现逆差337亿美元。二季度由于复产较早我国货物贸易顺差扩大,服务贸易逆差继续收窄,经常账户顺差急速扩大至1102亿美元,出现了“十三五”期间季度最大规模顺差。

——货物贸易:一季度我国货物贸易顺差断崖式下跌至231亿美元。二季度由于国内外复苏节奏差异,货物贸易顺差扩大至“十三五”期间季度最高的1613亿美元。

——服务贸易:由于国外疫情原因出国旅行支出压缩,一季度服务贸易逆差收窄至470亿美元,二季度进一步收窄至295亿美元,也是“十三五”期间季度最好水平。

——初次收入及二次收入:疫情期间波动变化不大。

(二)资本和金融账户出现新的变化

一季度我国资本和金融账户顺差111亿美元,其中FDI小幅流入163亿美元,证券投资资金流出532亿美元,金融衍生工具资金流出46亿美元,其他投资资金流入277亿美元,以上非储备金融资产总体小幅逆差139亿美元,储备资产消耗251亿美元。

二季度我国资本和金融账户逆差345亿美元,其中FDI仅小幅流入47亿美元,金融衍生工具资金流出45亿美元,其他投资项又出现大幅资金净流出580亿美元,在证券投资资金大幅流入424亿美元予以补充的情况下,非储备金融资产仍小幅逆差153亿美元,储备资产仅小幅增加191亿美元。

——直接投资:一季度我国FDI小幅流入163亿美元,二季度小幅流入47亿美元,增长乏力。

——证券投资:一季度我国证券投资逆差532亿美元,其中,疫中全球资产价格暴跌情况下,资产方向向外净投资515亿美元;二季度证券投资顺差424亿美元,其中负债方向净引入外资660亿美元,为“十三五”期间季度最高水平,有力缩窄了二季度非储备金融资产总体逆差规模。

——金融衍生工具:金融衍生工具差额变化不大,一季度和二季度分别小幅逆差46亿美元和45亿美元。

——其他投资:一季度其他投资顺差277亿美元。二季度转为大幅流出资金580亿美元,其中,贫穷国家及疫情影响严重国家偿贷能力下降影响下,二季度资产方向向外投资净流出619亿美元;避险情绪冲击下,负债方向引入资金仅39亿美元。

——储备资产:货物贸易顺差断崖式下跌情况下,为平衡国际收支储备资产消耗251亿美元,二季度储备资产反弹,小幅增加191亿美元。

(三)净误差与遗漏居高不下

3月末汇率突破7.1,美元荒环境中人民币短暂低估,一季度净误差与遗漏不明资金流入226亿美元。二季度汇率升破6.8,多空预期变化,净误差与遗漏不明流出反弹至757亿美元。在货物贸易、服务贸易及证券投资资金流入向好的情况下,蚕食大部分顺差,使得二季度储备资产实际增长仅191亿美元。

三、“十四五”国际收支回到此前格局可能性较大

一是经常账户顺差扩张难以持续。不管是明年底还是后年,全球疫情得到彻底控制之后,我国出国旅行会出现报复性反弹,服务贸易逆差可能重新大规模出现。方向上看,从单一国家获得大量货物贸易顺差也不具有持续性。这意味着“十四五”期间的经常项目收支格局,很可能与“十三五”前四年类似。

二是净误差与遗漏难以迅速缩减。巨大的误差遗漏项至今没有得到合理解释。人民币汇率出现长期升值预期,进而减少资本统计口径外流的说法也没有说服力。这意味着“十四五”期间的净误差与遗漏不会有效缩减。

三是FDI净流入格局不会有大的变化。目前无法预计疫后发达经济体FDI流出出现显著增长,也难以推论中国在其中的份额有新的提升。当然,就中国的FDI流出而言,未来较大可能出现某种程度的收缩。净流入的格局依然将延续。

四是证券投资有望大幅增长。着眼于经济基本面、人民币汇率、中外利差、国内金融对外开放四大因素,国际证券投资有望持续大规模流入。这是国际收支大项中最为关注的净流入方面。

综合以上方面,“十四五”期间,我国可能出现资本和金融账户项目顺差弥补经常账户逆差的局面,这其中,国际证券投资持续净流入将扮演重要角色。

“欲戴王冠、必承其重”。FDI长期持续大规模流入,其负面影响主要在实体经济领域,包括依存度上升,自主发展能力提升缓慢,资源环境领域成本高昂等。国际证券投资大量涌入的负面影响则主要在虚拟经济方面,成为国际证券投资流入大国之路不会一帆风顺。未来在跨境资本流动、人民币汇率稳定、市场监管、金融创新兼容等方面,会不断遇到新的矛盾和挑战。将更多外资流入引导进入债权,尤其是信用债领域,是更为稳妥的选择。

贸易、产业实体经济领域,一段时期内、某种程度上,中美向脱钩方向发展在所难免。而虚拟经济领域某种程度的挂钩,具有对冲、延缓实体经济脱钩趋势的作用。从这个意义上讲,承担一定风险,是值得的。