沈建光:9月需求回暖,经济反弹结构优化

摘要:中国经济疫后复苏已由供给端拉动的结构性复苏向供需联动的全面回暖方向迈进。接下来出口-制造业投资链条以及居民消费(特别是服务消费)成为经济进一步复苏的主要驱动力。

ink="">

ink="">

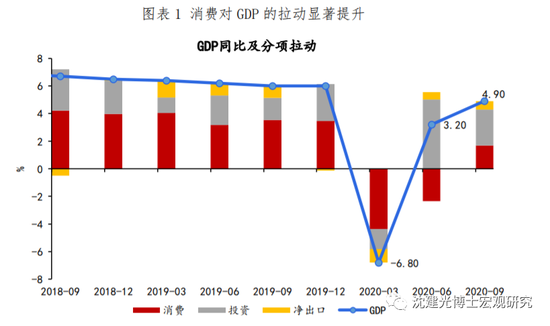

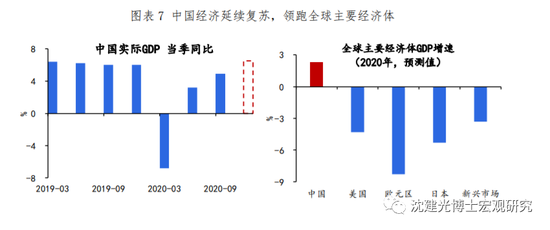

10月19日,国家统计局公布三季度宏观经济数据。三季度GDP同比4.9%,比我们5%预期略低,但较二季度3.2%的增速继续回升;其中,除三季度普遍保持较高增速的工业生产和出口,9月内需回暖,特别是消费明显回升,预示中国经济疫后复苏已由供给端拉动的结构性复苏向供需联动的全面回暖方向迈进,或为四季度与2021年中国经济反弹蓄势。我们预测,四季度GDP增速或达6.5%,全年GDP增速或位于2%-2.5%。

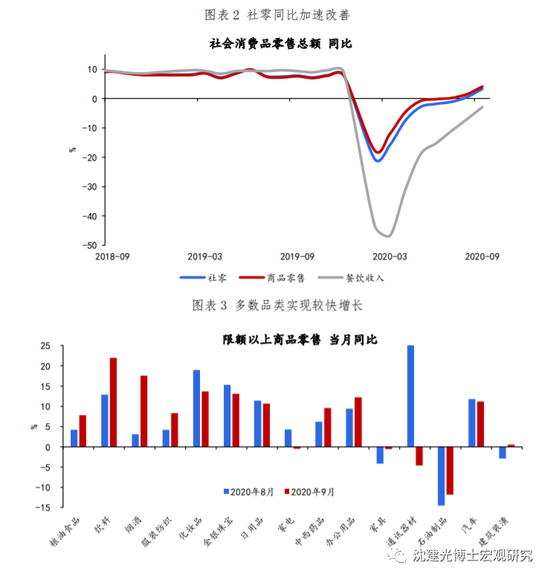

社零加速改善,多数品类增长回暖,唯有3C、化妆品、珠宝增速比8月有所放缓。9月社零同比3.3%,回升力度有所加快。食品烟酒、服装、居住类(家具、建材)、石油制品等零售均有不同程度改善;化妆品、金银珠宝高位略有下滑,通讯器材继上月大幅反弹后出现回落。此外,餐饮收入稳步修复,降幅收窄至2.9%,预计下月将回到正区间。值得关注的是,本月限额以下社零增速反弹至1.2%,年内首次正增长,反映中小零售企业生产经营出现回暖信号,这对于居民消费的进一步复苏至关重要。线上消费方面,1-9月全国实物商品网上零售额同比增长15.3%,占社零总额的24.3%,延续较快增长。

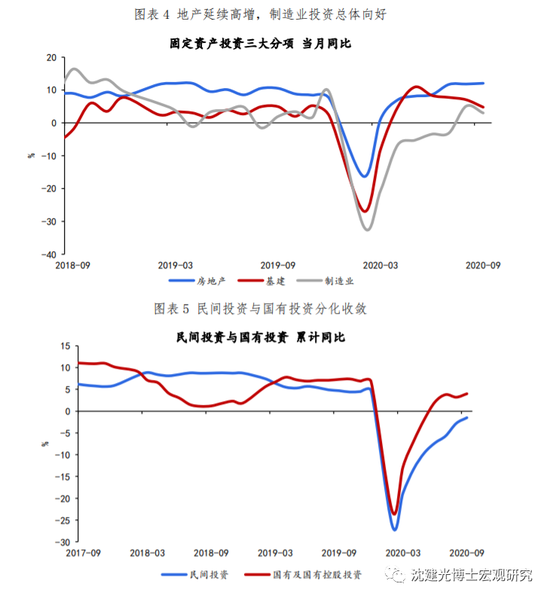

地产投资持续高增,制造业投资总体向好。地产投资依然是国内需求的最大支撑,8月当月同比高达12.0%,其中施工面积、新开工、商品房销售出现回落,而资金来源保持稳定。基建投资当月同比降至4.8%,基建类财政支出受到挤占、地方项目储备不足等或是主要拖累因素。分行业看,公用事业、交运仓储业投资增速下行。制造业投资总体向好,当月同比保持在3.0%。尽管存在一定的基数效应,但近期企业利润高速增长、制造业中长期贷款增速加快,均推动了企业投资意愿的好转。

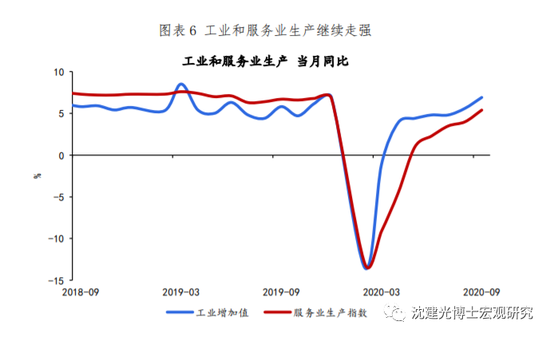

工业生产继续走强,需求端拉动凸显。工业增加值同比6.9%,主要得益于制造业和采矿业增速上升。制造业增速达到7.6%(19年3月以来的高点),其中汽车、电气机械、金属制品、通用设备等行业延续高增;运输设备、非金属矿物、食品制造加工等增速回升,反映需求侧(国内消费、出口、建筑开工)对相关行业生产的拉动。不过,三季度出口交货值增速(-1.8%)远不及出口,或反映部分行业仍处于被动去库存阶段。

此外,9月服务业生产指数同比亦加速上升,达到5.4%。构成该指数的8个行业中有6个行业已经实现正增长,其中,信息传输服务业增速在两位数以上。

随着国内外需求同步改善,中国经济疫后复苏已由供给端拉动的结构性复苏向供需联动的全面回暖方向迈进。接下来出口-制造业投资链条以及居民消费(特别是服务消费)有望逐步替代地产、基建投资,成为经济进一步复苏的主要驱动力。我们预计,四季度中国经济复苏将会更加明显,GDP增速或达6.5%,全年增速或在2.3%左右。宏观政策方面,平衡稳增长、防风险的同时,更重要的是及时有效地化解结构性矛盾、探寻新的增长点,畅通国内大循环。

(作者沈建光为京东数科研究院首席经济学家、研究院院长,张明明为京东数科研究院总监,姜传钺为京东数科研究院研究员)