美国家庭公司政府债务全线激增 债务危机风险空前

今年3月以来,美国股市与经济脱钩现象逐渐显著。除了高企的失业水平、低迷的居民消费之外,另一个威胁经济复苏的重大因素正在显现——无论是美国家庭、企业、还是联邦与地方政府的债务水平都呈全线攀升趋势,美国经济面临着债务危机爆发的空前风险。

收入和信贷是支撑消费增长的两个重要手段。当前美国失业水平高企,就业改善趋于停滞,越来越多的人加入永久失业的阵营,群众收入低迷,不得不通过借债支持消费增长,最终难以持续导致消费增长滑坡,引发经济衰退。同时,公司的高杠杆在繁荣时增加利润,而在衰退时却成为沉重负担,甚至加速公司破产倒闭。政府债台高筑则将压缩政策空间,限制政府提供公共服务等各方面的能力,阻碍经济复苏。

因此,衡量家庭、企业和政府债务状况是预判经济危机爆发和严重程度的重要指标。

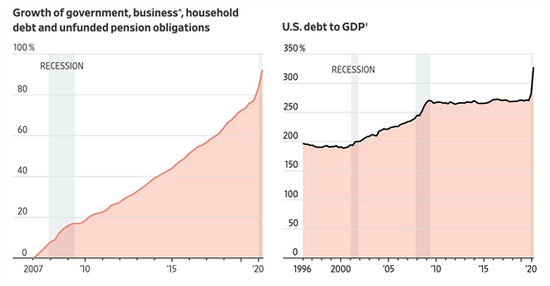

(左图:美国整体债务增长。右图:美国债务对GDP比例。数据来源:美联储)

在过去数年低息环境的推动下,美国债务问题原本就空前严重。由上图可见,本轮经济危机的到来使美国整体债务水平进一步激增,相比2008“次贷危机”前夕几乎翻了一番,超过GDP的3倍以上。

历次衰退中,债务问题越严重,危机的程度就会越深,其中2008年“次贷危机”后的“大衰退”是1929年“大萧条”后最严重的一次。而本轮经济危机的严重程度已经显著超过了2008年危机。

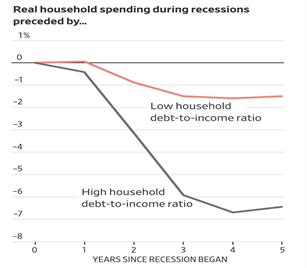

(家庭债务-收入比与家庭消费下降幅度和经济衰退时长。图表来源:IMF)

美国当前整体债务中,高居不下的家庭债务将特别加剧危机的严重程度。由于居民消费为GDP贡献了接近70%的比重,沉重的家庭债务将严重限制群众的消费能力,从而阻碍经济复苏。IMF的研究显示,经济危机到来时,往往会延长衰退的时间,并加剧其严重性。上图可见,当家庭债务/收入比偏高时,经济衰退期间家庭消费下滑更严重,经济衰退的时间也显著偏长。

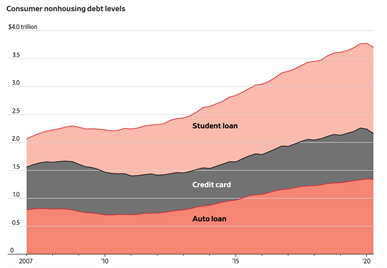

下图可见,2010-2019年间,美国家庭的汽车贷款、学生贷款、信用卡贷款都在攀升,中低收入家庭受此影响最大。这部分人群通常倾向于花费更大比重的收入,因此在债务升高的情况下,将立即削减消费,从而影响整体经济的复苏。在严峻的经济形势下,他们甚至面临偿债困难,或将引发大规模的违约潮,增加金融系统性风险。

(美国学生贷款、信用卡贷款、汽车贷款变化。图表来源:纽约联储银行)

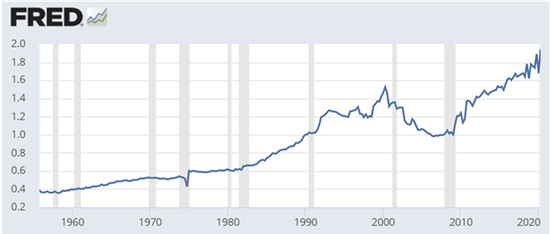

(美国非金融公司杠杆率。数据来源:美联储经济数据库)

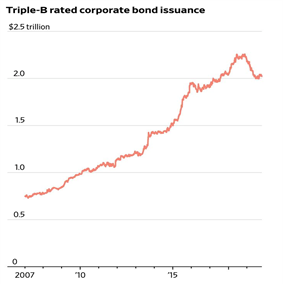

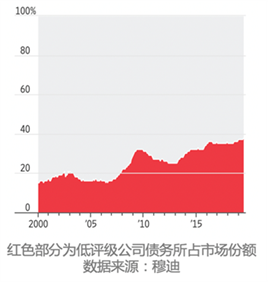

同时,美国公司杠杆率处于历史新高,而债务质量比2008年“次贷危机”还要恶化。由上图可见,美国非金融公司的杠杆率(负债/(资产-负债)),目前接近2.0,处于历史新高,远高于2000危机前的1.6和2008危机前的1.0。由下图可见,投资级最低档的BBB级债券的发行量过去10年不断飙升,是次贷危机前夕3倍。而低评级公司债的占比由2008年的不到20%上升到近40%,翻了一番。在目前经济衰退的情况下,债务危机风险不如忽视。

(美国BBB级企业债发行量。来源:标普全球评级)

联储救市承诺进一步加大了公司杠杆,增加了风险。3月以来,美联储向市场注入了巨大流动性,并开始购买公司债,解决了许多企业的流动性问题,今年新发行的公司债同比增长一倍以上。但是,在当前黯淡的经济前景下,企业虽然不再面对流动性短缺,却仍然面临业绩不佳难以偿债的问题。尽管美联储的救市行为或许可以推迟债务危机,但却难以真正阻止其最终爆发,并且。进一步放大债务泡沫会导致危机更加严重。

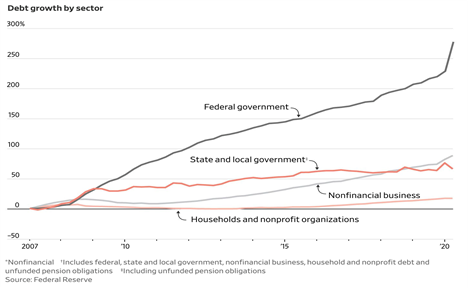

(联邦政府债务、地方政府债务、非金融企业债务与家庭债务。图表来源:美联储)

美国政府同样债台高筑,限制联邦政府财政和货币政策空间,并可能引发地方政府债务危机。由上图可见,联邦政府(黑线)预算赤字已创下新高,在2020财政年度增加了2倍,达到3.1万亿美元,占GDP超过15%的比重。州政府和地方政府(深红线)没有留出足够的资金来支付日益昂贵的养老金费用。由于销售税和所得税暴跌,它们面临的问题将更加复杂。许多州和地方政府已经开始削减服务并解雇员工。这不仅阻碍政府刺激经济复苏,而且为地方政府债务和养老金危机埋下了伏笔。

总的来说,本轮经济衰退中,美国政府、公司和个人债务负担愈发沉重,债务危机风险正在加速累积。早在2019年底,美国总体债务水平已经超过2008次贷危机前的高峰,新冠疫情的打击使情况雪上加霜。债务负担会加重经济危机的程度,是美国经济复苏进程中的重大风险因素。