花长春:内循环政策下的消费发力意味着什么?

消费修复虽已步入加速通道,但疫情前消费的回落已持续近两年,我们试图从居民收入分配的角度重新审视消费动能。我们认为四季度,消费将扮演抬升经济动能的重要角色,在疫情冲击加剧收入分配不均与内循环政策导向下,可选消费的亮点值得期待。

1.国内消费的下降与分化已持续多年,并非疫情导致

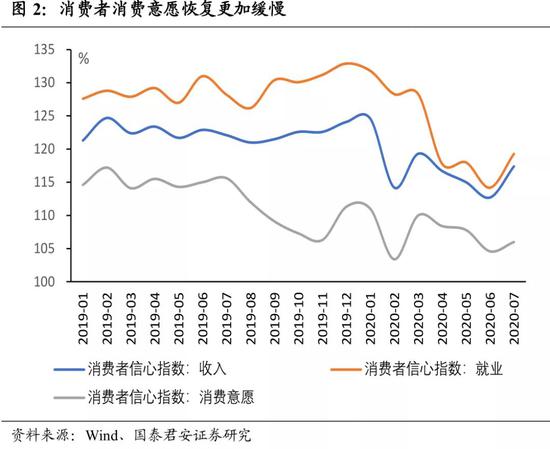

疫情冲击后,消费对于经济增长的贡献一度成为最严重拖累。最终消费支出对当季GDP同比的贡献率从常态的60%左右,快速下降到-70%左右。三大需求中,投资修复最为迅速,出口在防疫物资和远程办公产品的支撑下始终保持较高韧性,只有消费表现持续疲弱。进入8月后,社零增速开始转正,服务业PMI冲高,线下消费修复进入加速期。但是整体来看消费者消费意愿仍然较弱,消费信心指数反弹也相对有限。

其实,拉长视角来看,中国的消费增速在疫情前已经出现了长达一年半以上的下行时间。这个阶段中也出现了关于消费升级与降级并行的激烈讨论。而疫情的冲击之中,一面是社零相对疲弱以及可选消费修复迟缓,一面是奢侈品、高档住宅、高级轿车的销量大增,消费背后的结构分化再度被拉大。我们认为,这一系列问题的核心原因在于收入分配差距,以及由此衍生的居民资产持有结构。

2.居民部门的收入分配与资产负债格局

影响消费的因素复杂,我们试图从收入分层的角度对国内居民的消费特征进行分析,原因有三点:

ü一是收入分配不均当前正成为国内经济运行和双循环展开的核心问题之一,特别是疫情在年内进一步加剧了这一现象。

ü二是收入分配角度的结构化视角利于摆脱总量角度对于消费的泛泛之谈。从分层收入群体的边际消费倾向入手,能够更好地判断不同消费分项的走势。

ü三是收入因素在众多要素中,对消费的中枢起着决定性作用。

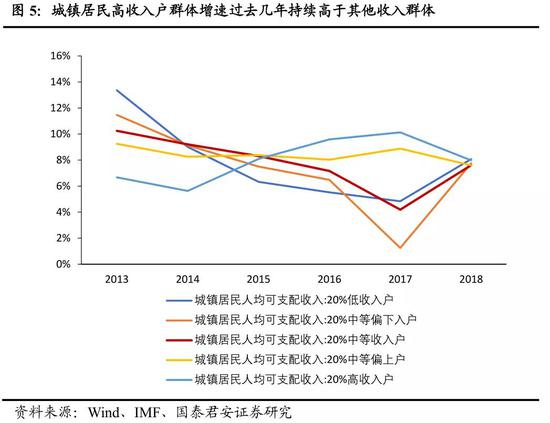

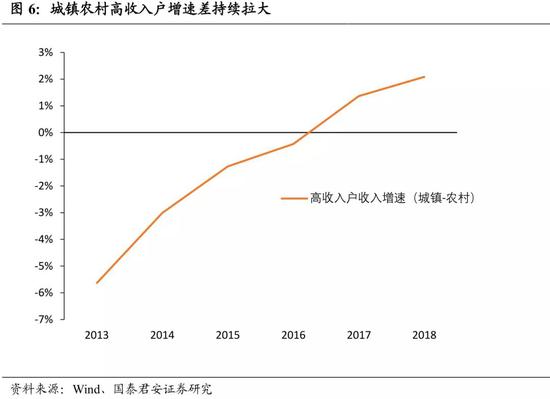

关于国内收入分配不均的问题,其实同样在疫情前就已经存在趋势性上升(图6),疫情冲击导致分配不均的进一步加剧。回顾近三年来,不同收入层收入增速大致表现为高收入群体增速趋缓,中低收入群体增速提升。但是两个增速差仍持续带来收入分配不均的加剧:一是城镇与农村的高收入户群体增速差持续在拉大,二是城镇居民中,高收入户群体的增速虽然趋缓,但依然高于其他城镇居民收入层的增速。此外,从地域角度来看,收入分配在不同地区与省份的差异也在不断加大(图7)。

从疫情前的收入格局来看,居民家庭收入、资产、负债情况呈现以下四个特点:

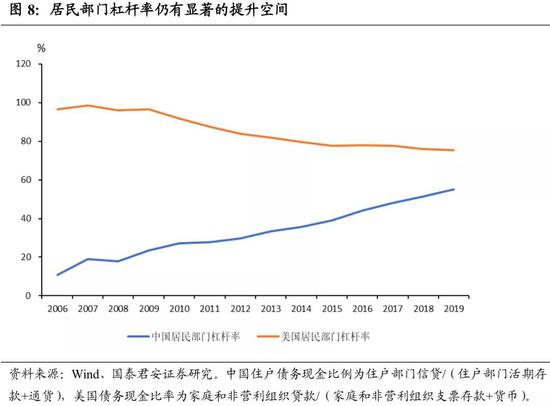

(1)居民部门的杠杆仍有一定的空间,疫情后杠杆提升相对温和(图8)。居民部门人均可支配收入的累计增速持续大于居民户新增贷款累计增速。

(2)资产分布不均与负债相对集中,导致净资产分化现象强于总资产。

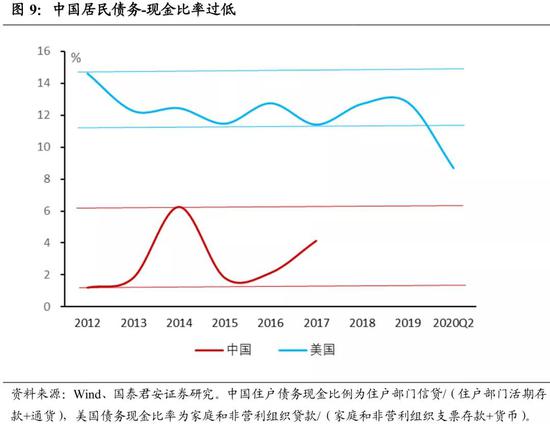

(3)中国家庭资产构成主要以实物资产为主,越高收入的家庭,金融资产比重越大,但居民整体投资方向有限,高收入群体现金过多(图9)。

(4)中国家庭的负债结构相对单一,构成主要以房贷为主。负债中用于消费的比例不及三成。

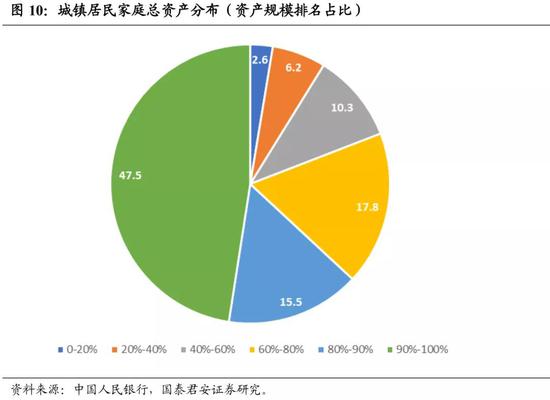

资产端方面,中国家庭资产分布分化显著,财富集中在少数家庭。根据最新的央行统计调查,2019年总资产排名前10%家庭,占国内家庭总资产比例接近50%。排名后40%的家庭,占总资产比例不及10%。高收入家庭户均总资产相对于最低收入家庭户均资产接近14倍差距。

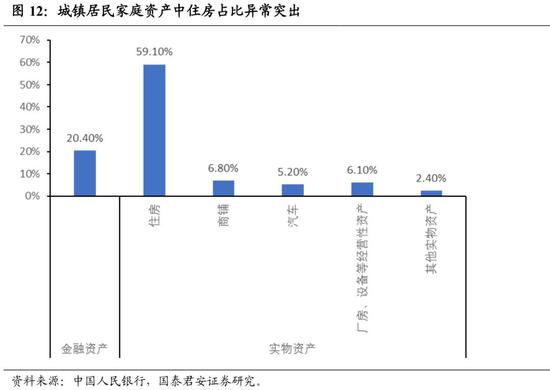

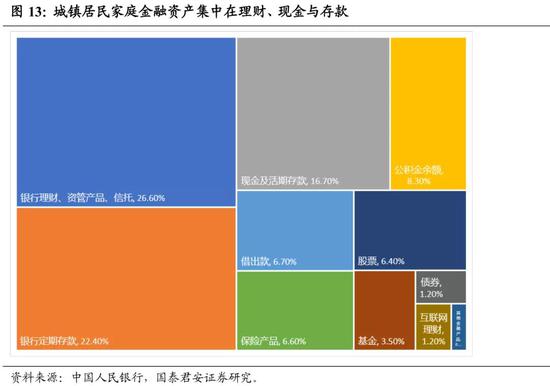

在家庭资产构成中,我国城镇居民家庭资产主要以实物资产为主(占总资产79.6%),其中住房是重要构成(占总资产59%,图12)。金融资产中,银行理财、定期存款、现金及活期存款占比超过65%。股票资产和基金资产占比不到10%,居民投资方向非常有限,现金持有率过高(图13)。

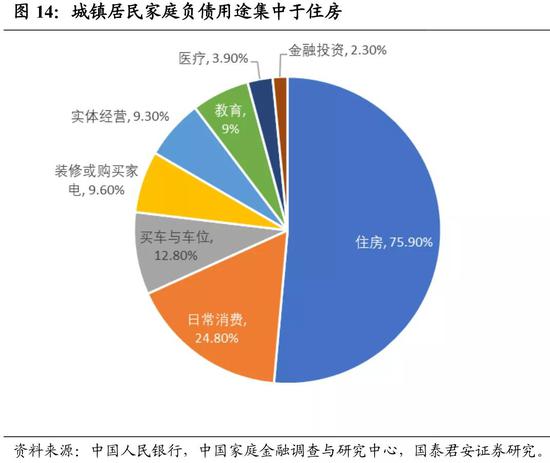

中国家庭负债集中化现象显著,有负债的家庭占比56.5%,其中过半家庭的负债在30万元以下。家庭负债主要以银行贷款为主,其中房贷为主要构成。家庭户均银行贷款49.6万元,占家庭总负债的96.8%。在负债家庭中,76.8%的家庭有住房贷款,户均家庭住房贷款余额为38.9万元,占家庭总负债的比重为75.9%(图14)。对于负债的使用上,75.9%的居民家庭将负债用于购房,24.8%的居民家庭用于日常消费。

由于低收入家庭的银行负债参与率最低,更多依赖高利息民间借贷(图15)。在负债集中化影响下,中国家庭净资产分化情况甚至强于总资产,排名前1%的家庭占总净资产的17%。在资产负债率分布上,低收入家庭中有负债的平均资产负债率较高,低收入家庭偿债压力较大,甚至存在部分资不抵债的现象(表1)。

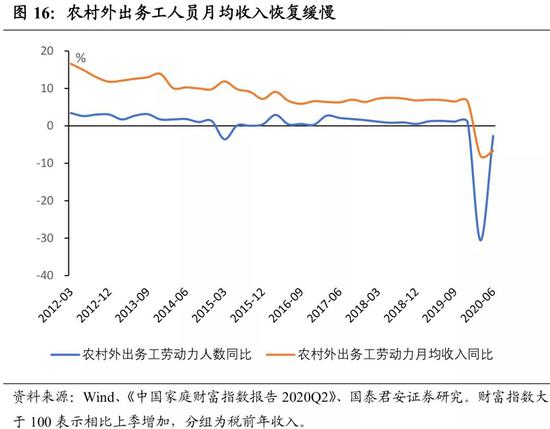

疫情冲击在年内导致上述收入分配不均格局的进一步加剧。我们从农村外出务工人员状态可以感知中低收入群体所受冲击巨大,一方面工作岗位出现减少,另一方面月均收入大幅下降后修复乏力(图16),整体对消费拖累显著。家庭财富角度,二季度低收入家庭以及自由职业家庭财富指数下行较大(图17)。

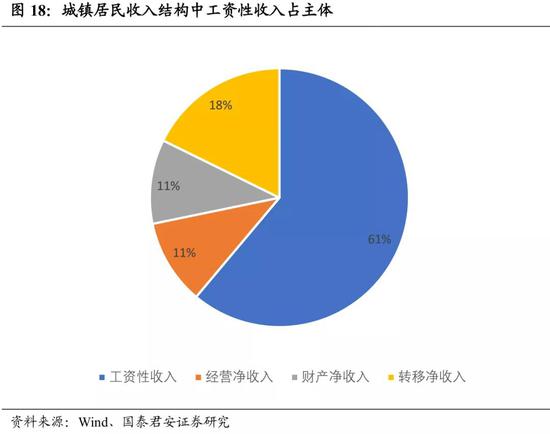

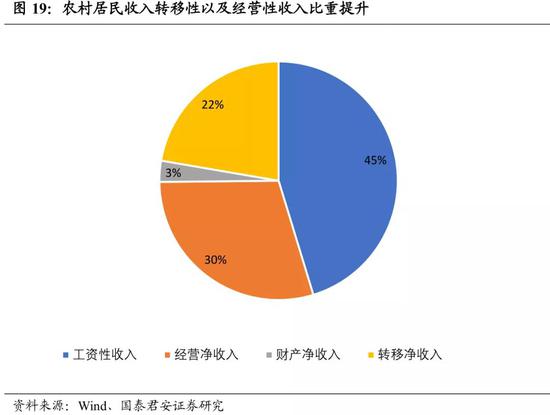

我们进一步观察居民的收入结构特征,城乡居民整体创收能力在不断增强,收入来源也呈现多样化的特征。特别是农村居民工资性收入、经营净收入的占比超过七成,体现出农村居民收入对于农业生产依赖已经相对较弱,但这种收入来源格局也意味着,疫情冲击对于农村居民的影响相对更大。由于经营性收入的大幅降低以及工资性收入的走弱(临时性雇佣、中小微企业雇佣),导致农村居民的收入整体冲击强于城镇居民,进一步拉大了收入分配差距。

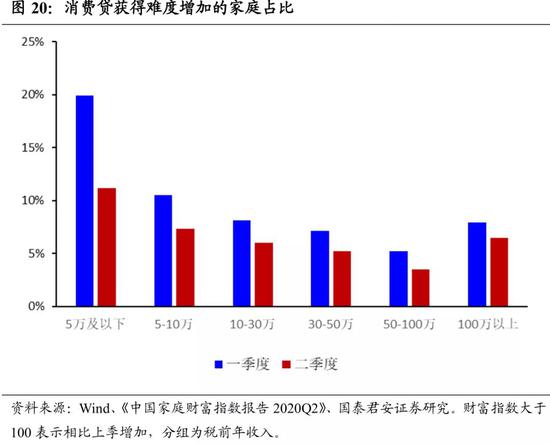

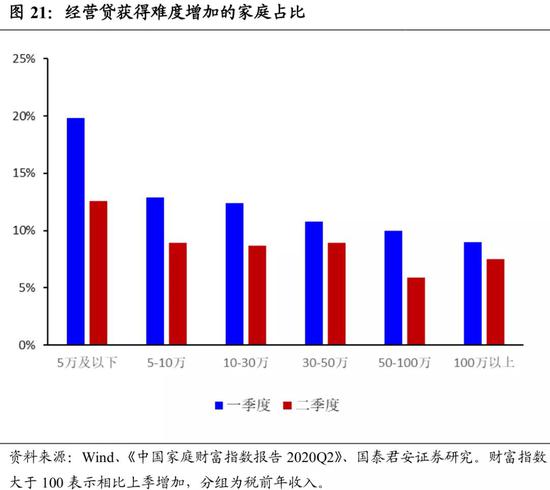

但是疫情的政策刺激当前也带来了信贷下沉,低收入群体信贷获得难度在二季度有所缓解(图20、21)。而在信贷资源的使用上,不同年龄层家庭的使用方向存在明显差异,年轻家庭主要用于购房购车,中年家庭主要用于教育,老年家庭主要用于医疗。

整体来看,中国收入分配和家庭资产格局呈现出低收入户与中低收入户负债率高,高收入户持有“现金”过多,住房成为连接中国家庭资产与负债的主要源头。在这种背景下低收入户无能力大肆扩张消费,中等收入户存在负债制约,高收入户消费需求有限,最终导致消费整体疲弱。

3.收入分层下,潜在的消费突破口在哪?

分化的收入格局下,不同收入层的居民边际消费倾向如何?对待不同商品的消费需求如何?这些问题的答案是应对收入分配不均下,提升消费的结构性发力点。

我们提取了中国城市(镇)生活与价格年鉴1985-2012年的居民收入和消费数据,建立了人均消费支出相对于人均年收入的实证模型:

其中,Cik表示第i等级收入户在第k类商品上的人均消费支出,Yi表示第i等级收入户的年人均可支配收入,εik表示随机误差项。按照统计年鉴的划分方法,我们将全部数据划分为最低收入户至高收入户共7个等级。则βik即为第i等级收入户对第k类商品边际消费倾向的回归测算结果。

从实证分析中我们发现:

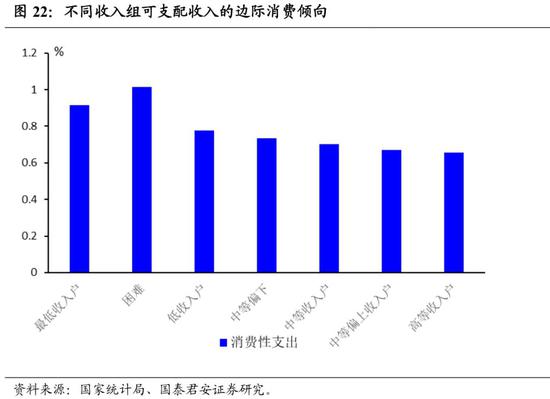

(1)边际消费倾向方面,困难户和低收入户高于高等收入群体,随着收入水平抬升,居民的边际消费倾向有所弱化。

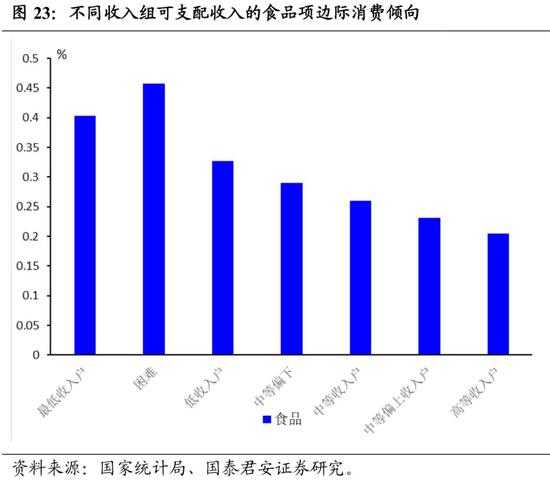

(2)分项方面,食品类支出的边际消费倾向相对强于其他分项,且随着收入层级的上升而下降(图23)。

(3)不同收入组角度,居住方面低收入户的边际消费倾向高于其他组,交通和通信方面中等、高等收入户的边际消费倾向较高,医疗保健和家庭设备用品及服务的边际消费倾向在所有分项中相对有限。教育文化娱乐服务和家庭设备用品及服务的边际消费倾向在不同收入组下相对均等(其中,高收入组对教育文化娱乐服务的边际消费倾向更高,图24)。

对不同收入组的观察,我们可以发现:

(1)如果基于收入有效改善的前提,那么必选消费仍然存在上升空间(食品、衣着等),而必选消费的动能将主要源于中低收入层。必选消费再次大幅改善的宏观因素源于两种情况,一是政策刺激带来低收入群体资金获得显著改善,二是经济修复至常态水平后居民收入预期和实际收入水平的再度改善。

(2)对于可选消费,在收入分配不均的背景下,改善的确定性会大于必选消费(交通和通信、家庭设备用品及服务、教育文化娱乐)。因此,当前的疫情冲击格局对可选消费边际利好会更加显著。

4.内循环政策下的消费发力意味着什么?

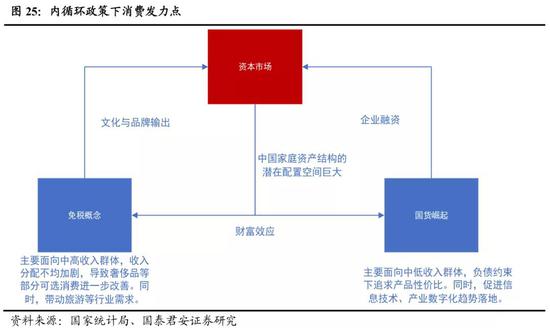

“双循环”将是我国中长期经济发展新理念,那么作为核心的内循环必然需要对内需——消费带来新的要求。基于对不同收入分层边际消费倾向的认知,如何在政策层面发现线索?从年内的政策导向以及居民收入分层背景中来看,我们认为短期核心在于三个方向,一是免税政策方向,二是国货潮,三是资本市场财富效应的发挥(图25)。

免税行业短期正构成内循环政策的重要落地点,7月海南离岛免税政策实施,销售额增速出现了爆发式增长。年内的免税政策,我们看到商品的扩充以及离岛旅客购物累计限额的提升和单件限额的取消。考虑到年度累计限额10万元,消费电子类产品的加入以及海外产品与国内产品的差异性,综合商品和金额角度,我们认为免税政策主要导向是发展中高收入群体消费潜力,在当前收入分配不均加剧的背景下,负面冲击相对有限,且竞争性角度和消费群体角度,免税概念与国内产品和品牌并不存在明显的替代关系。长期来看,免税概念还将承担国内文化和品牌输出的功能,国产品牌的海外市场拓展未来也将借力免税政策,同时拉动国内航空、旅游等相关行业的发展。

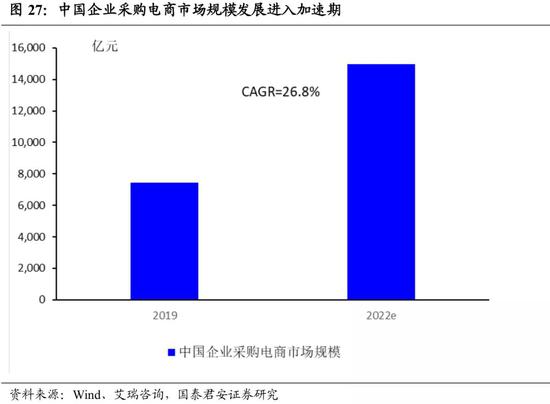

与免税店概念相比,在疫情加剧了居民的线上购物行为后,国货潮的力量不容忽视。我们认为当前国货概念仍主要针对的是中等和中低收入群体消费目标。该类消费者,整体负债约束明显,对于商品性价比要求较高且价格相对敏感。国货潮背后的支撑不仅源于中等以及中低收入层居民的消费习惯,也离不开网络技术、MCN机构的发展。线上销售方式的发展,对于推进社会集团(企业)消费也进入了加速阶段。企业采购电商市场的发展,会使得国产商品的推广出现更多的助力。同时企业采购电商市场的发展对于国内支付体系、国内物流体系、信息技术等方面也存在着明显的外溢效应。

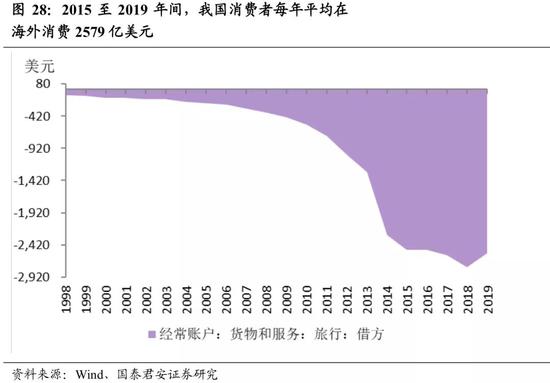

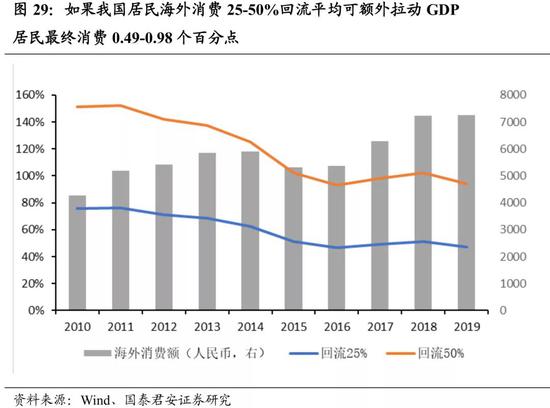

综合免税概念以及国货潮概念,我们认为海外消费回流以及国产商品市场份额提升将出现新的动能。前期报告中,我们强调国内居民在海外消费的体量在万亿人民币以上,如果有25%-50%回流,可额外拉动居民最终消费0.5-1个百分点(图29)。服务消费方面,“经常账户”下货物和服务的“旅行”项借方额,发现2012年以后,我国消费者在海外的消费额明显增长,特别是2015至2019年间,我国消费者每年平均在海外消费2579亿美元(图28)。如果我国居民海外消费25-50%回流,按照海外消费对应的人民币数额以及相应年份GDP最终居民消费,平均可额外拉动GDP居民最终消费0.49-0.98个百分点。若叠加海外实物消费的线上销售,那么整体海外消费体量将更大,消费回流的作用将更加显著。

针对资本市场发展,我们认为,当前中国家庭资产在股票、基金资产配置比例非常有限,从理财、存款、现金占比角度,整体配置的潜在力量仍然较高。前期报告中对于A股市场的财富效应,我们判断在过去牛短熊长的局面中,A股财富效应显著但是影响非常短暂,正向影响基本停留在1-2个季度内,市场上涨对于可选消费的提振作用大于必选消费。作为内循环核心节点的资本市场,当前监管层持续表态,要通过对外开放有力促进资本市场运行质量的提升,使投资者投资行为更加理性,市场估值更加合理,推动脉冲式的市场消失,迎接新一轮“慢牛”的到来。我们认为,在资产增配、市场运行等多方面角度,A股市场在财富效应显著的背景中将承接部分收入改善的功能,即将经济质量提升红利向居民部门传递的职能。

展望后续消费,一方面我们认为,经济常态化运行后,疫情对消费的冲击并不会带来永久性的中枢下移,因此后续消费复苏主线将扮演后疫情阶段,经济动能抬升的主角。另一方面,我们认为短期可选消费在收入分配差距快速加剧中存在改善机会,特别是后续伴随企业收入改善,企业采购行为的修复。必选消费仍然存在改善空间,但改善的催化剂存在于两种可能,一是政策刺激下信贷资金的下沉,二是居民实际收入和收入预期常态化后的改善,短期来看两种可能性相对有限。年内后续消费亮点,我们认为仍将集中在线下免税概念的增长以及线上国货潮两个脉络,相对而言在疫情冲击后的收入格局中偏向于可选消费层面,同时二者也将分别带来旅游、航空等服务消费,和相关信息技术、产业数字化的推进。