王剑:如何投资商业银行二级资本债?

摘要

■我国商业银行资本缓冲垫减小,面临较大的资本补充压力

一是伴随金融系统让利实体经济政策的不断落实,银行净息差明显收窄,补充核心一级资本能力下降;二是经济下行压力叠加疫情冲击,信贷投放规模创新高,资产规模扩张提高银行补充资本需求;三是疫情长尾效应使不良压力加大,潜在不良风险对资本的侵蚀不容忽视;四是非标回表以及TLAC监管的逼近提高了银行补充资本的紧迫性。

■二级资本债是银行补充二级资本的重要工具

截至2020年9月23日,二级资本债存量共452只,合计规模约2.5万亿元。其中,二级资本债期限结构以“5+5”为主,赎回日期集中在2022-2025年。同时AAA评级债券数量相对少、但规模大,与发行主体资质的特点相关。近年来二级资本债成交量及换手率上升、流动性有所改善。债券持有人以银行为主、基金为辅,持有比例分别为55.5%和38.3%。

■二级资本债性价比相对不错,但近年来风险有所上升

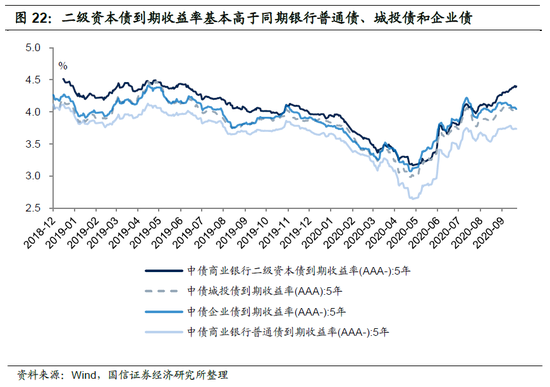

银行二级资本债收益率包含对次级、赎回等条款的补偿,截至2020年9月23日,5年期AAA-二级资本债与同评级银行普通债、城投债、企业债利差分别为66.5bps、39.6bps和35.6bps。

投资二级资本债有三方面问题需要关注:一是二级资本债市场化程度、流动性有待进一步提高,高评级债券一、二级市场利率存在倒挂,同时部分银行不接受二级资本债做质押回购。二是未来银行触发次级条款、减记条款的风险或将加大。三是近年来商业银行不行使赎回权频率增加,投资者要承担被动拉长久期的风险。

■投资建议(略)

国有大行、股份银行和部分优质城商行,经营及融资能力强、资本补充压力相对较小,触发次级及减记条款、发生不赎回事件的可能性较低,提请投资者对此类银行的二级资本债进行关注。

■风险提示

监管打破刚兑,次级、减记、提前赎回条款影响债券估值及久期,市场流动性下降。

ink="">

ink="">

目录

一、商业银行资本金的定义、分类与监管

1.1正确认识商业银行资本:账面资本、监管资本与经济资本

1.2 当前我国对银行资本的监管要求

1.3 我国商业银行资本补充工具的盘点

二、我国商业银行资本充足率水平的现状与问题

2.1我国商业银行资本充足率现状

2.2 对我国商业银行核心一级资本充足率的简单估算

2.3 我国银行补资本压力仍存的四大原因

三、我国商业银行二级资本债的基本情况

3.1 二级资本债的定义与重要条款

3.2 二级资本债市场基本情况

四、投资二级资本债的优劣分析

4.1 二级资本债的主要投资优势

4.2 二级资本债的主要投资风险

五、投资建议

六、风险提示

报告正文

01

商业银行资本金的定义、分类与监管

1.1 正确认识商业银行资本:账面资本、监管资本与经济资本

什么是商业银行资本?从定义来看,商业银行资本是指商业银行为正常经营银行、获取利润所投入的资本,也是为满足资本需求和承担偿债义务而投入的资金,即商业银行持有用以吸收风险、承担经营损失、保护存款人利益的风险资金。在实践中,虽然被提及时都被混称为银行资本,但商业银行有多种资本的概念,各具有特殊的内涵,不可混为一谈。

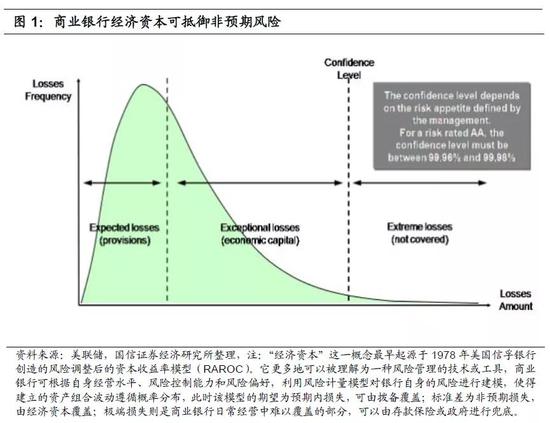

具体来看,商业银行资本主要可分为账面资本、监管资本与经济资本,分别对应会计、监管和管理三个层面。其中,账面资本是来自银行资产负债表中记录的股东权益,体现了一家银行的股东投入,是银行可以实际利用的资本。监管资本是指银行监管部门出于监管需要,为减少银行风险、维持金融稳定而规定商业银行应持有的资本,监管资本不仅包括账面资本中的实收资本、资本公积、盈余公积等,还包括账面资本以外的其他合格资本工具。经济资本则从银行风险管理者角度出发,是指商业银行在一定的置信水平下,为了覆盖未来一定期限内资产的非预期损失而应该持有的资本。值得注意的是,账面资本、监管资本是银行为保持运营、满足监管要求而实际拥有的资本,而经济资本是根据风险状况所计算出的银行应该拥有的资本,是一种虚拟的概念资本,也是一种风险管理的手段。

商业银行资本金管理的本质是追求安全与效率平衡的风险管理。理论上,经济资本反映了商业银行的真实风险水平,是商业银行应该保持的最优资本水平。然而理论很丰满,现实很骨感。在实践中,监管实施统一规定,“一切刀”地规定了资本要求,不一定真实反映特定银行的风险特征,这使得银行经营效率降低,但仍在一定程度上维护了金融市场稳定性。

此外,与美国自由银行制度不同,我国商业银行起源于国家银行体系,过去商业银行经营背后一般有政府隐性担保,居民及企业对商业银行破产倒闭清算的担忧较低。因此,长期以来我国商业银行,尤其是中小银行,对资本充足率的管理目标更多停留在达到政府监管标准的水平即可。对监管部门而言,在资本有限的情况下,资本充足率实质上变成了一种控制银行杠杆的手段。从银行管理层角度,为追求扩张的资产规模和利润总额,资本永远是稀缺的。接下来本文中提及的商业银行资本,均指监管资本,此后不再对监管资本、账面资本和经济资本进行区分。

1.2 当前我国对银行资本的监管要求

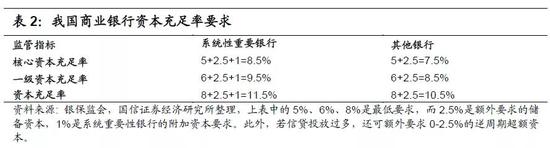

为增加银行经营的稳定性、提高银行抵御风险的能力,我国原银监会在综合考虑《巴塞尔协议III》的基础上,于2012年6月正式发布《商业银行资本管理办法(试行)》(以下简称《管理办法》)。在资本质量方面,监管部门重新对银行资本进行了界定,将银行的资本分为核心一级资本、其他一级资本及二级资本,并严格规定了每种资本工具的合格条件。在资本数量方面,《管理办法》规定,2018年底以后,一般银行资本充足率、一级资本充足率和核心一级资本充足率分别不得低于10.5%、8.5%和7.5%,系统性重要银行在这个基础上分别加一个百分点,即11.5%、9.5%和8.5%。这其中,商业银行计提的储备资本和逆周期资本,必须由核心一级资本来满足。

1.3 我国商业银行资本补充工具的盘点

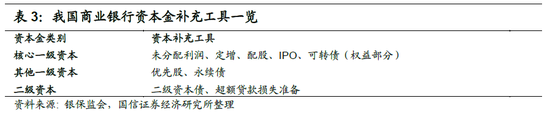

商业银行资本金来源总体分为内源性和外源性。内源性资本金主要包括盈余公积、一般风险准备、未分配利润和超额贷款损失准备。而外源性资本金则主要包括实收资本或普通股、资本公积、少数股东资本可计入部分、其他一级资本工具及其溢价和二级资本工具及其溢价。从具体工具来看,我国商业银行补充其他一级资本方式主要是优先股和永续债。在补充二级资本方面,我国商业银行工具包括二级资本债和超额贷款损失准备。但由于超额贷款损失准备计入二级资本债的部分不得超过对应贷款信用风险加权资产的1.25%,同时需要以牺牲利润为代价,因此一般而言二级资本债更受到资本补充渠道相对有限的非上市中小银行的青睐。

02

我国商业银行资本充足率水平的现状与问题

2.1 我国商业银行资本充足率现状

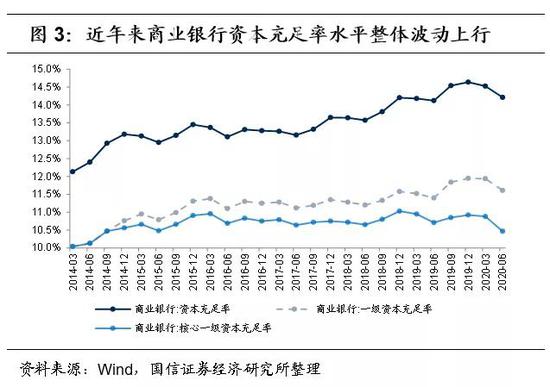

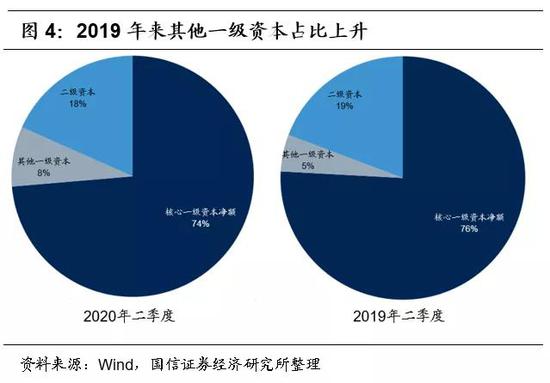

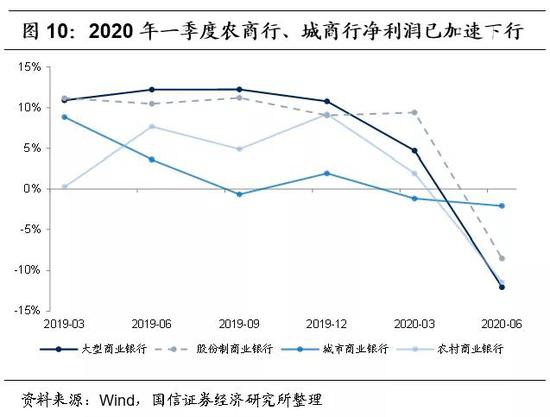

从整体来看,近年来我国商业银行资本充足率整体趋势上升,资本结构有所改善,其他一级资本快速增长。但从结构来看,银行业内部分化明显,大型银行资本充足率稳中有升,而中小银行资本缓冲垫减小,面临较大的资本补充压力。大型商业银行受益于资金实力雄厚、资本补充渠道较多、发行成本相对较低等优势,资本充足率水平显著高于股份行、城商行和农商行,且呈现稳中有升的态势。而以城商行和农商行为代表的中小银行相较于大型银行资本补充压力更大。2020年二季度末,城商行和农商行的资本充足率分别为12.56%和12.23%,较2019年末分别下降0.14和0.9个百分点,较10.5%的监管红线进一步缩小。根据央行金融稳定局披露数据,全国4005家中小银行中,有605家资本充足率低于10.5%的最低监管标准,有532家风险比较高,且主要集中于农村中小金融机构。

2.2 对我国商业银行核心一级资本充足率的简单估算

我们简单做一个敏感性测算,计算未来三年在不同的净利润增速和总资产扩张速度之下我国商业银行核心一级资本充足率的变化水平。核心假设如下:

1)净利润留存率为70%。25家上市银行[1]过去三年归母净利润的28%用于分红,72%用于补充核心一级资本;

2)按照市场二八法,银行表外非标投资存量的80%回表;

3)除非标存量回表之外的风险加权资产,与总资产等比例变化;

4)核心一级资本仅依靠利润留存,不借助外部融资。

据此测算,如果未来三年商业银行总资产平均增速为10%,净利润平均增速为5%,对应的2022年末商业银行核心一级资本充足率为10.34%,较2019年末10.92%的水平下降0.57个百分点,回到2014年水平,银行补充资本的压力上升。而如果像今年这样,净利润增速大幅降至负数,那么资本补充的压力还要更大。

[1] 统计25家上市银行包括老16家上市银行,以及上海银行、江苏银行、杭州银行、贵阳银行、无锡银行、常熟银行、江阴银行、苏农银行、张家港行。

2.3 商业银行补资本压力仍存的四大原因

当前商业银行补充资本金压力加大是内外部因素共同作用的结果,具体来看:

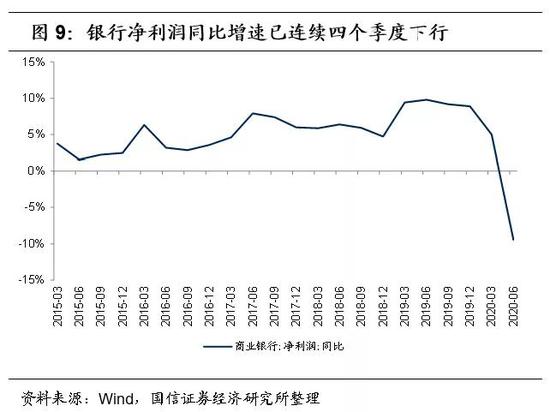

一是在强化金融服务实体经济能力的背景下,随着降低融资成本支持实体商业、金融系统让利实体经济等政策的不断落实,我国商业银行净息差明显收窄,补充核心一级资本能力下降。2019年8月LPR改革以来,金融机构人民币一般贷款加权平均利率持续下行,加上2020年受疫情冲击,政策进一步引导银行加大对实体经济的让利程度,2020年6月金融机构一般贷款加权平均利率为5.26%,较2019年9月下降70bps。贷款利率下行叠加存款利率刚性,银行净息差也随之持续收窄。2020年二季度商业银行净息差2.09%,较2019年四季度下降11bps,其中大行、股份行、城商行和农商行净息差分别下降9bps、4bps、9bps和39bps。此外,受到监管部门指导压降利润的影响,商业银行二季度净利润增速转负。但值得注意的是,在二季度之前我国商业银行净利润已连续三个季度下行,净利润增速的下降使得银行内源补充资本难度提升。

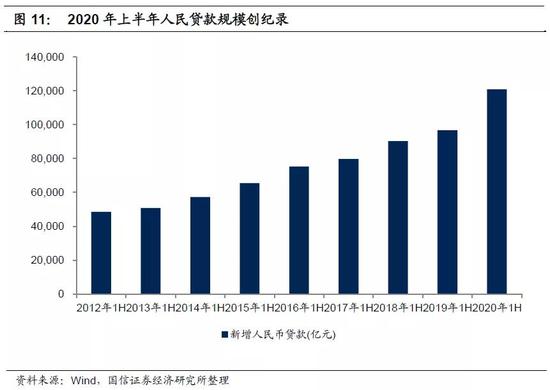

二是在经济下行压力加大以及疫情冲击的背景下,商业银行信贷投放规模创新高,资产规模扩张提高银行补充资本需求。2020年疫情冲击经济全面停摆,在政策引导下商业银行加大力度支持实体经济,尤其是对中小微企业的支持,同时还对企业实施延期还本付息等政策。2020年上半年新增人民币贷款12万亿元,创同期历史新高,上市商业银行贷款规模也大幅提高,是推动上半年商业银行净利润增长的主要动力,但当前资产端的扩张也加大了银行补充资本金的压力。

三是不良压力有所加大,潜在不良风险对资本的侵蚀不容忽视。由于银行信贷风险周期相对经济周期本就具有明显的滞后性,加上疫情本身具有长尾效应,疫情防控与蔓延仍具备高度不确定性,对中小微企业的正常经营也提出较大挑战,银行不良生成率预计仍将上升。

四是2017年以来我国持续加强影子银行监管,原来通过表外理财、通道业务等减少资本占用的业务模式被逐步取缔,银行资本补充压力进一步增大。据中国理财网数据,截至2019年末,银行非保本理财产品存续余额为23.4万亿元,其中非标准化债券类资产为15.63%,较2018年下降1.79个百分点,所投资非标规模为3.66万亿元。由于非标回表前并未计提风险权重,回表后按100%权重计入风险加权资产将直接增大资本充足率的分母,拉低资本充足率。在疫情的冲击下,上半年银行表外理财压降等进度有一定程度的放缓,同时央行宣布延长资管新规过渡期至2021年底,但整体来看非标回表仍将加速银行资本的消耗、提高拨备计提,部分银行补资本的压力可能还没有完全释放。此外,全球系统重要性银行新一轮TLAC监管要求正在路上,最早在2022年起工农中建四家银行为满足监管TLAC占风险资产比率需达到的19.5%-20%,进一步加剧了资本补充的迫切性。

03

我国商业银行二级资本债的基本情况

在当前我国商业银行净利润增速承压、补充核心一级资本能力下降的背景下,利用其他一级、二级资本工具补充资本金的重要性逐步凸显。由于发行优先股、永续债对商业银行有上市的要求,因此对我国大部分中小银行而言,利用其他一级资本工具补充银行资本金的难度相对较大,而二级资本债不局限于上市银行,由监管部门批准即可,因此逐渐成为银行,尤其是广大中小银行,提高资本充足率的重要工具。

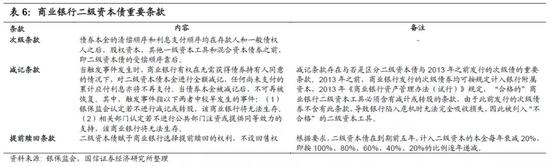

3.1 二级资本债的定义与重要条款

商业银行二级资本债,是指商业银行发行的、本金和利息的清偿顺序列于商业银行其他负债之后、先于商业银行股权资本的债券。从定义我们可以看出,二级资本债有两个基本特点:1)二级资本债本质是一种债券,属于负债。因此在会计核算上,其计入的会计科目叫做“应付债券-二级资本债”;2)二级资本债的清偿顺序靠后,偿还顺序在一般性债务之后、股本之前,风险相对于一般债务较大。

二级资本债最重要的条款有三条,分别是次级条款、减记条款和提前赎回条款。具体来看:

-

次级条款是二级资本债的基础条款。如前文所述二级资本债本金的清偿顺序和利息支付顺序均在存款人和一般债权人之后,在股权资本、其他一级资本工具和混合资本债券之前,受偿顺序靠后。

-

减记条款是保障银行吸收损失的重要条款。当触发事件发生时,商业银行有权在无需获得债券持有人同意的情况下,对二级资本债本金进行全额减记,任何尚未支付的累计应付利息亦将不再支付。当债券本金被减记后,不可再被恢复。其中,触发事件指以下两者中较早发生的事件:(1)银保监会认定若不进行减记或转股,该商业银行将无法生存。(2)相关部门认定若不进行公共部门注资或提供同等效力的支持,该商业银行将无法生存。

-

提前赎回条款是商业银行常行使的条款。二级资本债赋予商业银行选择提前赎回的权利。以当前主流的“5+5”为例,原始发行期限10年,若在第五年末,商业银行(1)得到银保监会批准;(2)行使赎回权后资本水平仍明显高于银保监会规定的监管资本要求,那么商业银行可选择提前一次性全部或部分赎回二级资本债。同时,二级资本债不设回售权,即投资者不能将债券卖回给银行。此外,根据监管要求,二级资本债在到期前五年,计入二级资本的本金每年衰减20%,但银行的利息支出并不会减少。因此,商业银行往往会选择提前赎回二级资本债并新发行一期进行置换。

3.2 二级资本债市场基本情况

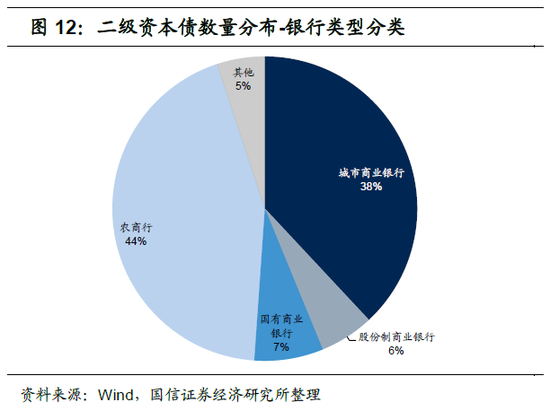

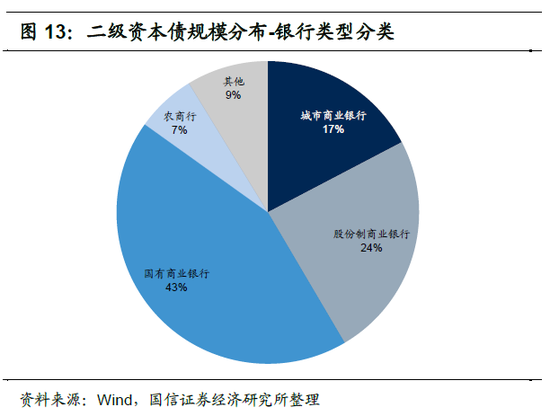

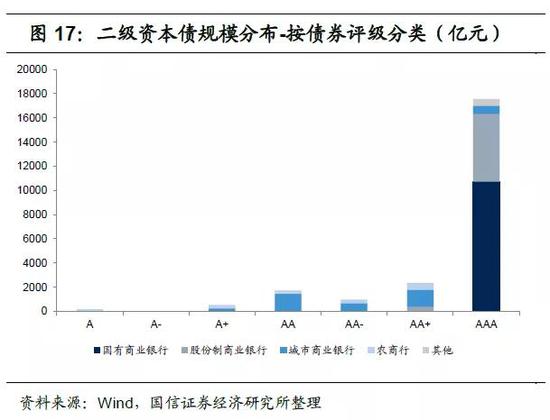

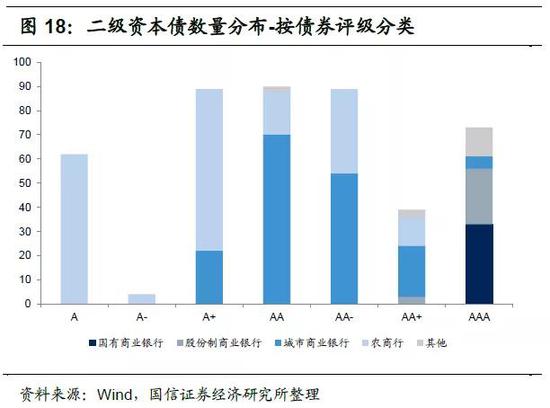

从发行主体类型来看,国有行、股份行发行二级资本债具有主体评级高、数量少、规模大的特点,而城商行、农商行等中小行则恰好相反。截至2020年9月23日,二级资本债存量共452只,合计规模约2.5万亿元。其中国有大行、股份行、城商行和农商行分别发行33只、26只、172只和198只,规模分别为10750亿元、6000亿元、4298亿元和1584亿元。国有行、股份行发行数量较少,占二级资本债存量总数的13.1%,但发行规模占比达67.5%。城商行、农商行发行数量较多,但规模仅占23.7%。同时,国有行、股份行作为发债主体评级均为AAA,而城商行以AA+、AA为主,农商行以AA-、A+为主。一般而言,主体评级越高、发债规模越大。

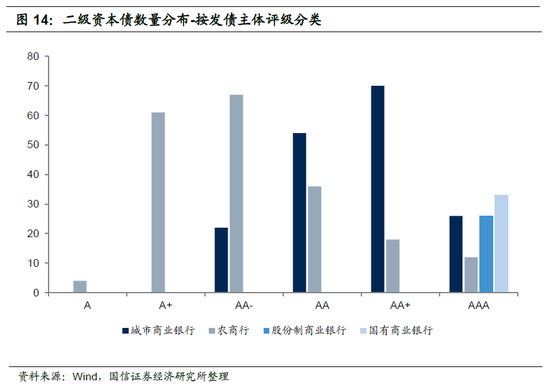

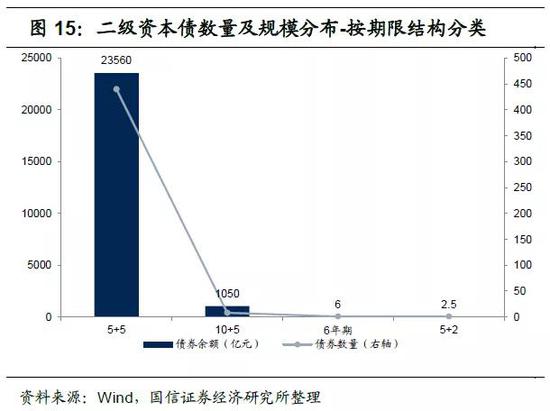

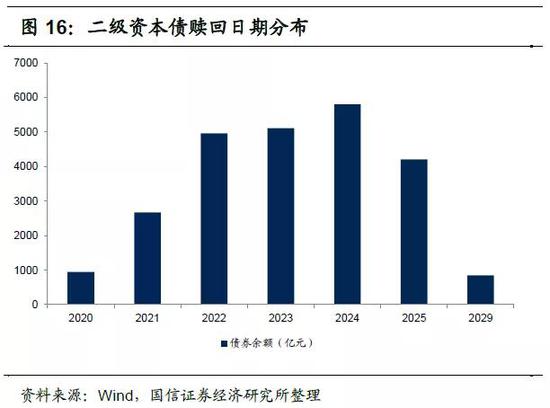

从债券特征来看,当前二级资本债均采用固定利率发行,期限以“5+5”为主,且赎回日期集中在2022-2025年。同时AAA评级债券数量相对少、但规模大,与发行主体资质的特点有关。截至2020年9月23日,仍存续的452支二级资本债中,期限为“5+5”的共有440支,规模合计2.4万亿元,占二级资本债规模的96%。除此之外,其余的特殊期限包括10+5、5+2和6年期,出现频率和规模较低。从债券评级来看,一般情况下国有行及股份行债券评级与主体评级一致,而城商行、农商行发债评级比主体评级下调一级。当前存量AAA评级二级资本债发行数量为73,占比为16.1%,发行规模1.8万亿元,占比为70.8%。从赎回日期来看,二级资本债赎回日期集中在2022-2025年,其中2024年为赎回高峰期,规模达5805亿元。

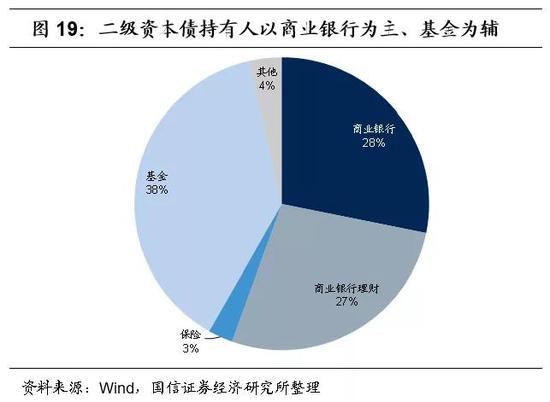

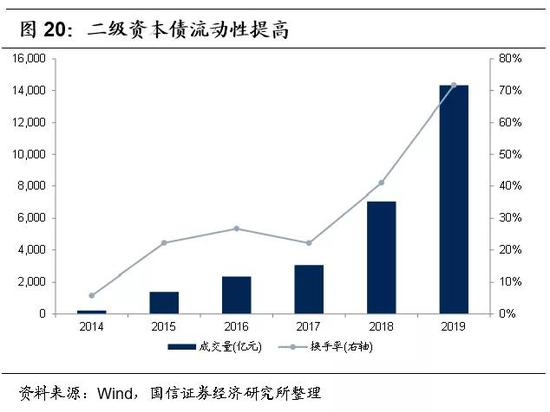

从债券投资者来看,当前我国二级资本债持有人以银行为主、基金为辅,近年来商业银行二级资本债成交量及换手率上升、流动性有所改善。截至2020年8月,银行自营及银行理财持有二级资本债存量规模占比分别为28.2%和27.3%,合计占比为55.5%,占据绝对多数。此外,基金同样是二级资本债的重要投资者,基金、保险持有二级资本债存量比例分别为38.3%和2.7%。值得注意的是,过去商业银行配置二级资本债的主要目的在于互持换量,对于二级资本债本身的投资收益关注度不及市场化机构。流动性方面,伴随监管部门持续推动商业银行多渠道补充资本工具,二级资本债市场活跃度也随之提升,2019年二级资本债换手率为71.6%,较2018年提高30.6个百分点。

04

投资二级资本债的优劣分析

4.1 二级资本债的主要投资优势

银行二级资本债作为金融债的一种,其收益率包含对次级、赎回等条款的补偿,同时由于商业银行信用风险相对较低、期望收益能得到一定保证。一方面,截至2020年9月23日,5年期AAA-二级资本债与同评级银行普通债、城投债、企业债利差分别为66.5bps、39.6bps和35.6bps,这样的溢价是对清偿顺序靠后及赎回条款的必然反映。另一方面,由于我国商业银行起源于国家银行体系,政府对银行经营有一定隐形背书,一般情况下商业银行触发次级及减记条款的可能性较低。事实上,截至2020年9月23日,尚未有二级资本债触发过减记及次级条款。同时,以国有行、股份行和部分优质城商行为代表的高评级商业银行具有风控水平高、流动性压力小、融资能力强等特点,触发次级及减记条款的可能性更低,因此高评级银行二级资本债性价比相对更高。

4.2 二级资本债的主要投资风险

投资二级资本债主要存在三方面问题需要进一步关注,具体来看:

一是二级资本债市场化程度有待进一步提高,高评级债券一级、二级市场利率存在倒挂,投资者从一级市场买入后易面临浮亏。过去较长一段时间,由于不同银行之间市场地位、议价能力、发行体量不同,大行定价优势明显,我国二级资本债市场存在非市场化发行的现象,高评级二级资本债一、二级利率存在倒挂。伴随2018年央行发布《关于试点开展金融债券弹性招标发行的通知》,提高二级资本工具的发行市场化程度,当前高评级二级资本债一、二级发行价差已较2018年之前得到明显收窄。但2018年以来,AAA-、AA+评级二级资本债发行利率平均低于二级市场利率46bp、23bp,而评级较低的二级资本债发行利率则与二级利率水平相当,这与中小银行资质较差、补充资本金压力较大、主动提高发行利率有关。此外,当前二级资本债流动性相对于利率债偏低,且部分银行不接受二级资本债做质押回购。伴随我国金融市场化改革的持续推进,二级资本债市场的一、二级价差或继续收窄,流动性有望进一步提高,后续可继续关注。

二是未来商业银行触发次级条款、减记条款的风险或将加大,同时减记条款期权定价较为复杂,存在估值模型风险。在过去,由于次级条款、减记条款一般被认为很难触发,因而其期权定价基本被忽略,即使银行真的出现了被认定为无法生存的事件,市场也倾向于认为监管机构不会坐视不管。但伴随我国金融市场化改革、打破刚兑,在部分中小银行区域性风险积聚的背景下,未来局部金融风险可能出清,这意味着次级及减记条款的重要性可能将大大增加。对于投资者而言,一方面要正确评估定价未来可能在市场化进程中出现的减记条款期权溢价,另一方面也需要严控风险、审核标的及发行主体资质,避免踩雷。

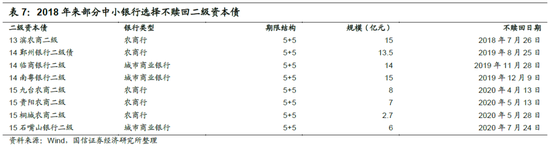

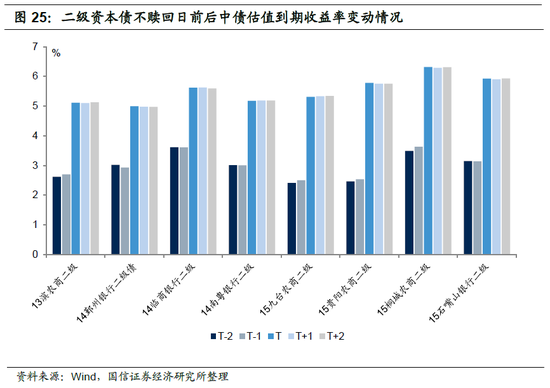

三是近年来商业银行不行使赎回权频率增加,投资者要承担被动拉长久期的风险。由于二级资本债在到期前五年,计入二级资本的本金每年衰减20%,商业银行通常会选择提前赎回。但2018年至今,共有8只二级资本债选择不赎回,这与部分中小行资本充足率缓冲垫不足、再融资难度大等因素有关。伴随局部金融风险的或有出清、银行补充资本压力的增强,中小银行选择不赎回二级资本债的情况或将持续。对市场而言,银行选择不赎回二级资本债向市场传递出银行资本充足率有限或融资难度较高的信号,可能导致二级资本债利差走扩。我们从8支二级资本债估值也可看出,不赎回日期的前后,二级资本债中债估值到期收益率均出现大幅跳升。同时,不赎回将导致投资者久期被动拉长,对久期管理较为严格的机构管理提出更高要求。

05

投资建议(略)

国有大行、股份银行和部分经营水平较高的城商行,经营及融资能力强、资本补充压力相对较小,触发次级及减记条款、发生不赎回事件的可能性较低,同时享有相对较高的收益率,提请投资者对此类银行的二级资本债进行关注。

06

风险提示

监管打破刚兑,局部金融风险出清,次级、减记条款显著影响二级资本债估值,二级资本债市场流动性下降;二级资本债不赎回大幅频率增加,拉长久期带来期限错配风险;宏观经济大幅下行,银行资产质量恶化。