梁中华:钢价续跌 动力煤续涨——中泰宏观周度观察

摘要

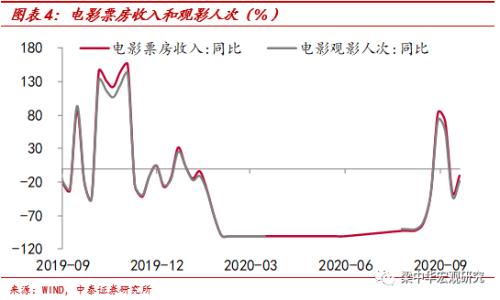

1、下游:商品房销售涨幅收窄,乘用车零售涨幅扩大,全国票房有所回升。本周30大中城市商品房成交面积环比涨幅收窄,往年9、10月为商品房销售旺季,但目前商品房销售未有明显增加。土地成交面积继续减少,溢价率小幅回落。乘用车零售涨幅扩大,批发涨幅则有所收窄;9月以来,汽车零售较好或与国家和各地促消费工作进一步推进有关。近期电影票房收入回升与电影上座率从50%放开至75%有关。往前看,中秋、国庆双节将至,《夺冠》、《我和我的家乡》以及《姜子牙》等国庆档电影的陆续上映或将进一步提升票房收入。

2、中游:粗钢日产量和焦炉生产率小幅回落,水泥价格涨幅收窄。粗钢产量的小幅回落或与下游需求平稳,产量居于高位有关;进入9月传统旺季,或会继续创新高。焦炉生产率小幅回落,不过大中小型焦化厂开工率分化仍存。近期水泥价格的持续回升与受疫情以及洪灾影响而延期的项目集中施工有关;加之部分省市强化减排、错峰生产等措施使得水泥供给偏紧,也有一定影响。往前看,随着天气好转,地产和基建的持续推进,或对水泥的需求有所支撑。

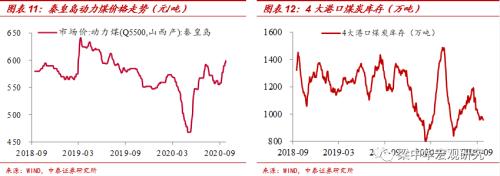

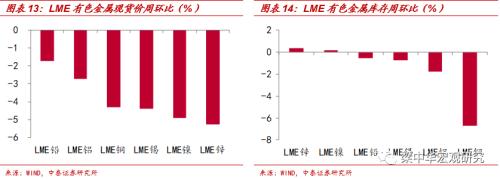

3、上游:国际油价续涨,动力煤价格续涨,有色价格普遍下跌。本周油价微涨仍与美国原油供给收缩有关。往前看,欧洲疫情二次爆发态势明显,尤其是西班牙、法国以及英国等疫情严重,并再度加强了防控,美国疫情也再度抬头。受此影响,各国经济复苏放缓,原油需求仍低迷,而原油供给则相对充裕;加之,美国大选临近,国际局势日益复杂,未来原油价格仍有下行压力。本周煤炭价格续涨主要与供给偏紧有关;加之,进口煤限制严格,港口库存下降较快等也有一定影响。往前看,受疫情冲击影响,下游需求恢复缓慢,煤炭价格仍有下行压力。本周有色金属价格普遍下跌,库存也多数下跌。

4、物价:农产品(行情000061,诊股)价格延续回落,钢价续降,煤价上升。本周农产品价格指数延续回落,主要蔬菜和猪肉价格均在下降。秋冬季蔬菜供应相对充足,但双节将至,短期价格下行空间有限;猪肉价格回调,一方面受国家储备冻肉投放和生猪出栏供应增加的影响,另一方面需求也相对疲软,不过双节临近对短期猪价也有支撑。非食品价格涨跌不一,义乌小商品价格续升、永康五金价格回落,中关村(行情000931,诊股)电子产品价格、机电产品价格环比上升,柯桥纺织价格小幅下降。工业品中,钢材价格继续回落,主要源于需求偏弱。而煤炭价格短期有所上升,一方面迎来冬季供暖,东北冬储煤购销启动,煤炭需求继续上行,另一方面国内主产区供给端也有压力。

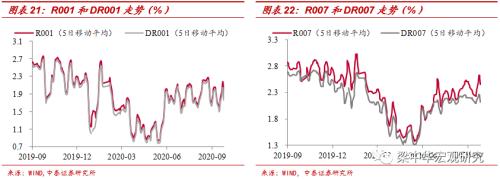

5、流动性:公开市场净投放,资金面偏紧有所缓解。本周央行开展逆回购操作共9000亿元,逆回购到期4200亿元,考虑到国库定存800亿元,公开市场实现净投放5600亿元。近期货币市场利率趋于回落,为维护季末资金面平稳过渡,央行流动性投放力度扩大,资金面短期偏紧有所缓解。

1

本周实体经济回顾

1.1下游:商品房销售涨幅收窄,乘用车零售涨幅扩大,全国票房有所回升

地产:30大中城市商品房成交面积环比涨幅收窄。本周(9月21日-9月24日)30大中城市商品房成交面积均值较上周增加0.7%,较去年同期增加11.3%。往年9、10月为商品房销售旺季,但目前商品房销售未有明显增加,或反映需求恢复在边际放缓。

土地成交面积继续减少,溢价率小幅回落。上周(9月20日当周)100大中城市成交土地规划建筑面积环比减少39.6%,同比减少66.7%。上周成交土地溢价率较前一周回落7.1个百分点。

汽车:乘用车零售涨幅扩大,批发涨幅则有所收窄。上周(9月20日当周)乘用车日均零售达到4.7万台,同比增加16%,涨幅有所扩大;乘用车日均批发达到5.3万台,同比增加10%,涨幅则有所收窄。乘用车零售和批发较8月的第三周表现均较强,这与8月部分日系车企休假基数偏低有关。9月以来,汽车零售较好或与国家和各地促消费工作进一步推进有关。

电影票房:全国票房收入降幅收窄。上周(9月20日当周)全国电影票房收入为4.5亿元,与去年同期相比减少9.7%,降幅较上周大幅收窄;全国电影观影人次为1215万人,与去年同期相比减少18.1%,降幅也较上周大幅收窄。

近期电影票房收入回升与电影上座率从50%放开至75%有关。往前看,中秋、国庆双节将至,《夺冠》、《我和我的家乡》以及《姜子牙》等国庆档电影的陆续上映或将进一步提升票房收入。

1.2中游:粗钢日产量和焦炉生产率小幅回落,水泥价格涨幅收窄

钢铁:粗钢日均产量小幅回落。8月下旬(8月31日当旬),粗钢日均产量较8月中旬小幅回落0.1%,同比则上升6.5%。8月份,粗钢日均产量环比小幅下滑0.1%,同比则上升5.9%。粗钢产量的小幅回落或与下游需求平稳,产量居于高位有关;进入9月传统旺季,或会继续创新高。

炼焦煤:焦炉生产率小幅回落。本周(9月25日当周),国内独立焦化厂(100家)焦炉生产率为81.3%,环比减少0.4个百分点,与去年同期相比则上升11.3个百分点。分产能规模来看,大型焦化厂开工率较上周下降1.1个百分点至86.9%;中型焦化厂开工率较上周上升0.1个百分点至76.1%;而小型焦化厂开工率则较上周上升0.5个百分点至61.8%。

9月份以来,国内独立焦化厂(100家)焦炉生产率环比上升0.7个百分点;分产能规模来看,大型焦化厂开工率较上月下滑0.1个百分点,而中型和小型焦化厂开工率则分别上升2.5和0.9个百分点。长期来看大中小型焦化厂开工率仍会延续分化。

水泥:全国水泥价格涨幅收窄。本周(9月21日-9月25日)水泥价格较上周上升0.8%,涨幅较上周有所收窄,较去年同期则下滑3.1%。近期水泥价格的持续回升与受疫情以及洪灾影响而延期的项目集中施工有关;加之部分省市强化减排、错峰生产等措施使得水泥供给偏紧,也有一定影响。从各地区来看,除中南地区有所回落外,其他地区均有所上涨,其中东北、华北以及京津冀等地区上涨明显,环比涨幅超过2%。

9月以来,全国水泥价格较上月上升3.6%,同比则下跌3.0%。往前看,随着天气好转,地产和基建的持续推进,或对水泥的需求有所支撑。

化工:化工品价格续涨。本周(9月21日-9月25日)化工品价格较上周上升0.8%。从主要化工品品种来看,涤纶POY价格较上周回升1.8%,而聚酯切片价格和PTA价格分别较上周回落1.0%和1.8%。涤纶POY和聚酯切片的库存天数小幅回落至29天和15.7天,PTA库存天数则维持不变。往前看,在需求偏弱的背景下,化工品价格仍有下行压力。

1.3上游:国际油价续涨,动力煤价格续涨,有色价格下跌

原油:国际油价续涨。本周(9月21日-9月24日)OPEC一揽子原油现价、WTI原油现价和Dtd原油现价分别环比上涨1.0%、0.7%和0.5%;同比跌幅为34.5%、30.0%和35.0%。9月以来,OPEC、Dtd和WTI原油现货价环比分别下跌7.6%、8.8%和6.3%;同比跌幅则分别为33.4%、35.1%和30.9%。本周油价微涨,仍与美国原油供给收缩有关;整体来看,原油价格呈现小幅震荡态势。

往前看,欧洲疫情二次爆发态势明显,尤其是西班牙、法国以及英国等疫情严重,并再度加强了防控,美国疫情也再度抬头。受此影响,各国经济复苏放缓,原油需求仍低迷,而原油供给则相对充裕;加之,美国大选临近,国际局势日益复杂,未来原油价格仍有下行压力。

煤炭:秦皇岛动力煤价格续涨。本周(9月21日-9月25日)秦皇岛动力煤当周均价环比上涨2.0%,同比上涨1.8%。库存方面,4大港口煤炭库存环比转跌1.1%,同比跌幅收窄为17.9%。9月以来,动力煤价格环比上涨2.9%,较去年同期则下跌0.9%。

近期煤炭价格持续上涨主要与短期供给偏紧有关。受环保政策影响,部分煤矿生产受限;加之,中秋、国庆将至,煤炭安全生产要求将更加严格,导致短期供给偏紧。此外,进口煤限制依然严格,港口库存下降较快等也有一定影响。往前看,受疫情冲击影响,下游需求恢复缓慢,煤炭价格仍有下行压力。

有色:LME金属价格普遍下跌,库存也多数下跌。9月24日当周,有色金属现货价普遍下跌,在我们观察的LME六大类金属中,LME铅价环比下跌1.7%,跌幅最小;LME锌价环比下跌5.3%,跌幅最大。从库存来看,9月25日当周,LME锌总库存环比上涨0.4%,涨幅最大;LME铜总库存环比下跌6.7%,跌幅最大。

9月以来,LME镍价环比均上涨4.5%,涨幅最大;LME铅价下跌1.5%,跌幅最大。LME锡库存环比上涨20.4%,涨幅最大;LME铜库存下跌30.0%,跌幅最大。

2

本周物价与流动性回顾

2.1物价:农产品价格延续回落,钢价续降,煤价上升

食品:本周农产品价格指数延续回落,蔬菜和猪肉价格继续下降,水果价格有所上升。本周(截至9月25日),农产品和菜篮子产品批发价格指数环比跌幅分别为0.15%和0.19%,本月以来环比涨幅收窄至2.6%和3.0%。分项来看,本周28种重点监测蔬菜批发价环比继续回落0.3%,本月以来累计上涨5.1%。秋冬季蔬菜供应相对充足,但双节将至,短期价格下行空间有限。水果价格环比上升1.5%,本月以来累计下跌0.6%。猪肉批发价较上周延续回落1.2%,本月以来累计下跌1.4%。猪肉价格持续小幅回调,一方面受国家储备冻肉投放和生猪出栏供应增加的影响,另一方面需求也相对疲软。不过随着双节临近,猪肉消费仍有支撑,近期价格或仍在高位。

非食品:非食品商品价格涨跌不一。本周义乌小商品价格指数环比上升0.09%;中关村电子产品价格指数继续上升0.23%,机电产品价格上升0.07%;永康五金和柯桥纺织价格指数环比分别小幅下降0.02%和0.09%。

工业品:钢材价格继续回落,煤炭价格延续上升。本周(截至9月25日),兰格钢铁钢价指数和Myspic综合钢价指数环比继续下降0.96%和0.97%,本月以来涨幅收窄至0.6%和0.3%,需求不足或是主要制约。

煤炭价格延续上升,本周秦皇岛港山西优混(Q5500K)平仓价环比上升3.37%。迎来冬季供暖,东北冬储煤购销启动,煤炭需求继续上行。而供给方面又有收缩压力,主产地煤矿生产仍旧偏紧,产能释放不及市场预期,另一方面,港口进口煤通关仍未放松,煤价短期或继续上行。

2.2流动性:公开市场净投放,资金面偏紧有所缓解

本周公开市场净投放5600亿元。本周(9月21日-9月25日),央行开展逆回购操作共9000亿元,逆回购到期4200亿元,考虑到国库定存800亿元,公开市场净投放5600亿元。

资金面短期偏紧有所缓解。本周(9月21日-9月25日),R001和DR001利率环比分别上升6.7 和9.1个BP;R007利率环比上升4.4个BP,DR007利率环比下降4.2个BP,近期货币市场利率趋于回落。为维护季末资金面平稳过渡,央行流动性投放力度加大,资金面短期偏紧有所缓解。

风险提示:疫情影响,经济下行,政策变动。