管清友:新基建驱动下实现中国经济“换道超车”的投资机会

在以国内国际双循环新格局下,基础设施的升维迫在眉睫。新基建作为结构调整、扩大内需、科技创新和产业链提升的重要驱动力,正在积极地推进。中国发展新格局,为新基建带来了何种机会?新基建如何支撑中国未来十年的发展?密集落地的政策到底有何深意?

日前,在由牛津中国论坛和伦敦政经中国论坛联合主办的会议上,如是金融研究院院长、首席经济学家管清友发表了主题演讲,探讨了在当前格局下,中国新基建的发展和如何寻找最具代表性的China Built。

以下为会议内容整理(部分):

核心观点

新基建是新一代中国版信息高速公路重要的发动机,我们现在面临着从高铁到数字化基础设施的升维,过去每一轮的升维带来的变化非常大,对各位的职业发展、求职、创业和投资,都有非常深远的影响,而现在我们要顺势而为。

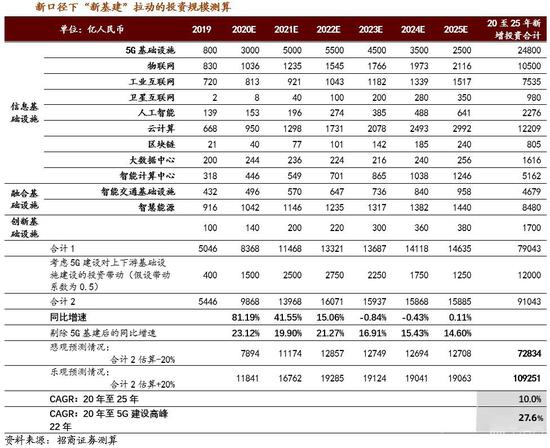

新基建站上风口,乘数效应可期。从主观的政策支持力度上看,重心偏向稳增长,为近几年来最强,地产接近饱和,制造业处于顺周期,基建成为主力,尤其是新基建;从客观的资金支持力度上看,财政发力积极,为近几年最宽松,比如提高赤字率、发行特别抗疫国债、扩容专项债等。预计2020-2025年新基建能带动11万亿投资,平均增速10%,是未来中国经济增长的重要推动力。

二级市场的逻辑是先看行业、再看公司,行业景气度向上、具备核心竞争力、长期业绩确定性高的公司会被给予更高的估值,所处的赛道不一样,估值的溢价空间也不一样;综合巨头和垂直新锐,本身就处于科技赛道上,资本市场已经给了充分的估值,特别是新基建领域。从资本市场角度看,需要关注老牌的优质公司,这些公司的价值需要重估。

国内外形势快速变化,双循环必要且可行

新基建不失为一个大的行业赛道,提了一个关键词,就是“China Made”到“China Built”的转变,我们现在要寻找最具代表性的新基建公司,背景就是着力构建“双循环”格局。

我给大家简单理理,“双循环”这个事最早是5月14日提出,说的比较详细是5月23日,对我们来讲非常重要。以国内大循环为主体,国际国内“双循环”,有什么背景呢?

过去四十年,基本的发展格局是“大开大合,大进大出国际大循环”,由中国宏观经济协会的秘书长王建提出。现在为什么会提“双循环”?肯定是和“大循环”所处的国内外环境不一样了,国内面临转型升级,国际上的门越开越小,有主动选择的原因,也有被动选择的原因,从可行性上来讲,中国这样的体量启动“双循环”有很大的潜力。

第一,人均GDP刚突破1万美元,消费升级(带来更多成长空间);第二,6亿人月收入不足1000元;第三,至少还有2亿人尚未实现真正的城镇化;第四,近6亿下沉市场的消费需求没有得到满足。

新基建是新一代中国版信息高速公路重要的发动机

(新基建)之所以重要,核心原因是我们面临一次基础设施的升维,什么意思?

过去40年里,大家经历了从乡间公路到高速公路,到高铁的升维,我们现在面临着从高铁到数字化基础设施的升维,每一轮(基础设施)的升维都带来非常大改变,对各位的职业发展、求职、创业和投资,都有非常深远的影响,这是所谓的行业赛道,可以说是一个大势,我们要顺势而为。

1993年,美国发布《国家信息基础设施工程计划》,2013年信息服务业创造的价值,已远超汽车工业百年发展所创造的价值,令美国企业的劳动生产率普遍提高20%~40%,并且推动了信息制造业、信息服务业的发展,长期提供了大量高收入就业机会,让IBM、HP、Intel、微软、思科等老牌ICT企业焕发了新生机,增强了美国半导体材料、芯片、计算机系统、通讯设备等IT基础架构的全面领先能力,并催生了雅虎、谷歌、亚马逊、eBay等明星企业。

中国信息通讯研究院《G20国家数字经济发展研究报告(2018年)》数据显示,美国数字经济总量蝉联首位,数字经济规模高达11.5万亿美元,占GDP比重为56.1%;中国数字经济规模位居第二位,达4.02万亿美元,占GDP比重为29.6%。

对比美国90年代的信息高速公路建设和我们现在的数字化基建或者“新基建”的建设,我们发现基本一致,也就是美国开展数字信息高速(建设)的30年后,我们开始了新基建。

中国经济实现“弯道超车”,新基建是重要驱动力

新基建的要义在于国际竞争,我们需要在未来十年里跟所有的国际同行处于同一起跑线上,不断解决技术上的“卡脖子”问题,还要争取做到“换道超车”。

大家常听到的是“弯道超车”,我个人不太建议用,弯道经常会翻车,大部分人没有电影里的漂移技术,但人家开跑车,我们可以开直升飞机,这叫“换道超车”。新基建就是“换道超车”非常重要的形式。

新基建站上风口,乘数效应可期。从政策的态度来说,总体是比较友好的。从主观的政策支持力度上看,重心偏向稳增长,为近几年来最强,地产接近饱和,制造业处于顺周期,基建成为主力,尤其是新基建。从客观的资金支持力度上看,财政发力积极,是近几年最宽松的,比如提高赤字率到3.6%以上,发行特别抗疫国债1万亿,专项债扩容至3.75万亿,还有政策性金融工具值得期待。

预计2020-2025年新基建能带动11万亿投资,平均增速10%,是未来中国经济增长的重要推动力。(招商证券数据)

这次和2009年4万亿有所不同,4万亿政策是政府主导,亲自下场,短期内确实能拉动经济,但后遗症很大,债务风险、金融风险等,特别是最近几年我们与一次系统性金融风险擦肩而过。

新基建可关注三大主线,老牌公司价值需重估

根据国家发改委定义的新型基础设施主要包括3个方面内容:第一是信息基础设施,基于新一代信息技术演化生成的基础设施,包括5G、物联网、工业互联网、卫星互联网等;第二是融合基础设施,属于基础设施的深度应用,包括智能交通基础设施和智慧能源基础设施等;第三是创新基础设施,主要支撑科学研究、技术开发、产品研制,且具有公益属性。

我们给大家梳理了大概500家(新基建)公司,供大家参考,涉及7大领域,对于各位来讲,确实是一个大的行业赛道,特别是有投资、创业、求职与此相关的,是一个比较好的选择。

企业层面我们根据规模和技术密度、所处的行业赛道等分成了三类,提了十个公司,以这十家公司为代表。

第一类是实力雄厚的综合巨头(华为、阿里巴巴、腾讯),第二类是赛道升维的老牌强者(联想、京东方、紫光股份),第三类是快速抢跑的垂直新锐(宁德时代、科大讯飞、汇川技术、四维图新)。【文末附详细500家新基建公司图示】

二级市场的逻辑都是一样的,先看行业、再看公司。行业景气度向上、具备核心竞争力、长期业绩确定性高的公司会被给予更高的估值,所处的赛道不一样,估值的溢价空间也不一样;对于综合巨头和垂直新锐,本身就处于科技赛道上,资本市场已经给了充分的估值,特别是新基建领域。

从资本市场角度看,我们需要关注老牌的公司,这些公司的价值需要重估。华为也不上市,像综合巨头和垂直新锐都在资本市场,老牌公司很重要,有的可能原来是组装电脑的(公司),现在是新基建公司,或者原本是中低端制造业,现在开始变成数字经济公司了,所以估值逻辑和投资逻辑都有变化。

我希望大家关注这三类公司,并且在未来“双循环”格局之下,能够和这三类公司共同成长,如果能够进入到这个赛道,或者在这个赛道上参与国际竞争,我觉得也是人生一大幸事,祝福大家,也祝大家好运。