孙彬彬:关注外围因素的可能变化

摘要:

上周债市起伏波动仍然显著,在海外资产波动和国内央行维持净投放共同驱动利率下行,但是随着周末临近,叠加金融货币数据的利空,利率再度大幅反弹,那么当前市场关键看什么?

资金面还是核心。

最近一周央行整体投放姿态偏温和,但关键还是要看本月MLF和后续TMLF投放。对此我们相对乐观一些,倾向于央行还是会进行超量续作,因此从这个角度来看,债市至少会从此前持续走弱的趋势中有所稳定。

但如果从流动性的内因观察:目前市场核心关注的结构性负债压力以及流动性问题,其困扰的因素并没有完全改善。核心问题还是政策态度偏紧,防风险之下央行投放不够,尽管有加量续作的可能性,但难言宽松,只是相对平衡。

而且从市场自身来讲,还需要进一步观察宏观结构此消彼涨的趋势,两个维度是重点:(1)社融为代表的宽信用或者资产扩张变化;(2)财政压力在10月之后是否有阶段性改善。宏观因素目前是慢变量,市场预期是快变量,所以当前市场仍然无法脱离上下波动的节奏。

具体落实到指标:关键就看DR007能否稳定在2.2%附近,CD利率能否稳住3%。一旦假设成立,则十年国债可以认为3.2%存在安全边际,十年国开的安全边际是3.7%。这是我们对当前市场的一个判断。

至于最近市场一些新变化,特别是外围:我们认为短期处于对债市有利的一面。这是本周周报所关注的。

策略展望与市场点评

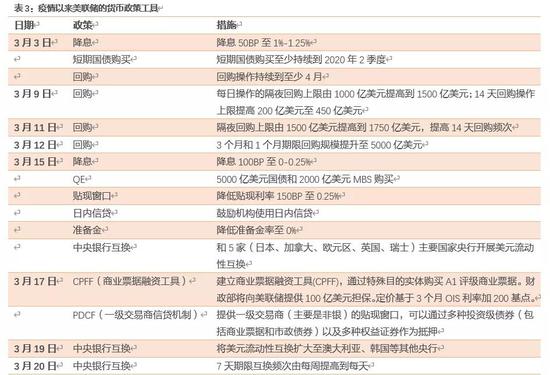

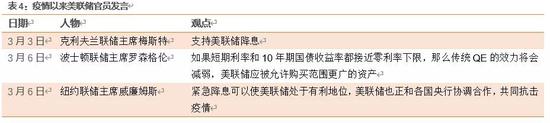

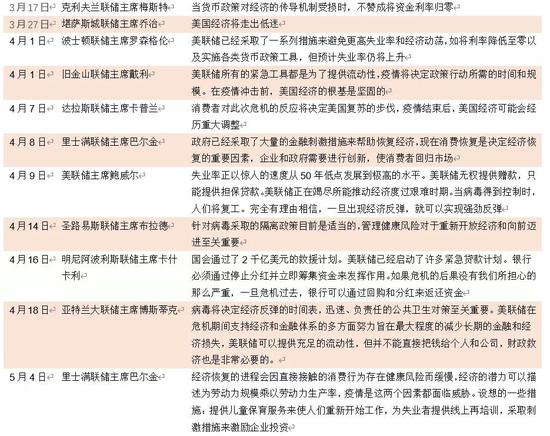

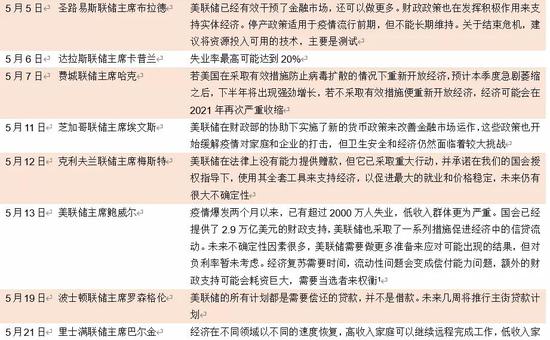

1.疫情以来美联储政策表述和行为变化

近期市场关注的焦点仍然是结构性负债问题和流动性变化,当然在连续两周海外市场波动之后,市场也逐步关注外围情况的可能变化。

对于前者,本周央行MLF续作行为至关重要,我们的判断是,货币政策当前两个关键措辞:一是适度;一是围绕。央行存在超量续作的可能,若如此,则9月市场流动性可能维持相对稳定,资金利率继续围绕政策利率波动而不显著超越,市场维持震荡格局。

对于后者,还是要从美国因素考虑,包括选举临近和联储行为的影响,我们首先对疫情以来,联储的政策行为进行简单梳理:

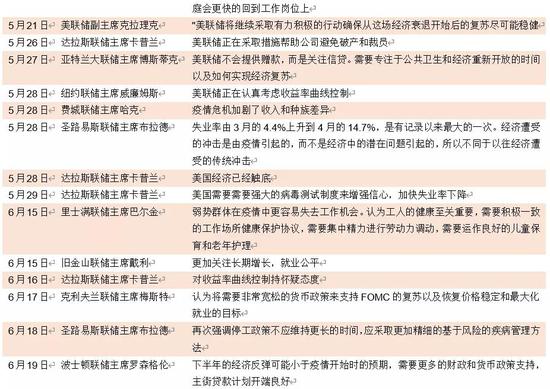

(1)疫情以来美联储政策表述和行为变化

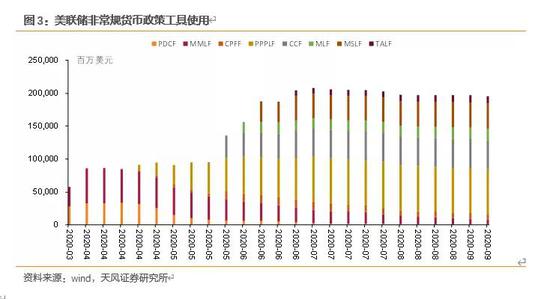

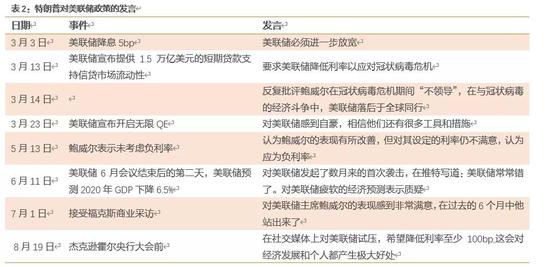

3月份疫情爆发以来,美联储迅速采取措施救市,连续召开两次紧急会议。首先,采取常态化的降息、贴现窗口和准备金;其次,重启次贷危机时期部分非常规货币政策工具,如MMLF、PDCF、QE等;最后,再次进行创新,引入新的货币政策工具,如FIMA、MLSF等。利用这些货币政策工具,美联储向银行体系、一级交易商、货币市场、非银企业及家庭提供流动性并维持金融市场的稳定。

4月底,美联储进行了本年度第二次议息会议,主要谈到:1)在经济回到就业和通胀目标之前,维持利率不变,未做政策调整;2)降低利率无法阻止社交隔离和停业所导致的经济活动急剧下降,低利率也不会刺激经济;3)保持信贷流动性对减轻经济损害和经济复苏至关重要;4)美联储只有发放贷款的权力,而不是支出;5)经济数据会很差,但市场应该早有预期;6)部分成员提出了使用YCC的可能性。

6月议息会议与4月声明差别不大,主要谈到:1)预计今年实际GDP将下滑6.5%,2021年、2022年的实际GDP增速为5%、3.5%;预计今年的失业率为9.3%,2021年、2022年的失业率为6.5%、5.5%;预计今年的PCE通胀为0.8%,2021年、2022年的PCE通胀为1.6%、1.7%;预计今年的核心PCE通胀为1%,2021年、2022年的核心PCE通胀为1.5%、1.7%;预计利率将在2022年前都维持在当前的0%-0.25%区间;经济在年中触底仍存在不确定性,下半年复苏的概率更大;2)没有考虑过加息,维持QE不变;3)鲍威尔表示已经听取有关YCC的研究;4)通胀是个漫长的过程;5)疫情会对生产力和就业带来永久性伤害;6)关于不平等问题,与货币政策无关。

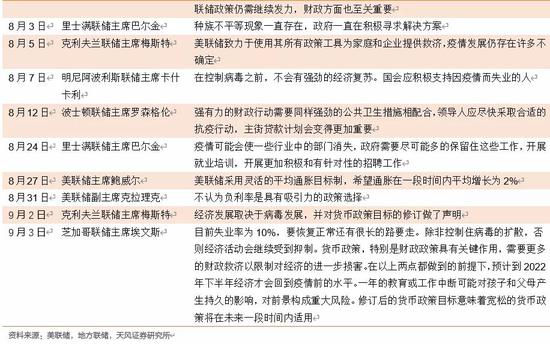

7月议息会议声明美联储将继续维持宽松政策,主要谈到:1)维持基准利率和超额准备金利率不变,未来几个月会继续增持国债和MBS;2)继续推进各项借贷便利工具使用;3)当前经济下行压力仍然较大,二季度的GDP可能创下历史新低。

8月,杰克逊霍尔央行大会上,鲍威尔宣布修订长期目标和货币政策策略,一是将通胀改为平均通胀目标制,二是不以数字目标来评判就业。

虽然疫情以来,美联储鸽派作风持续,货币保持宽松。但是目前市场对于联储下一步的政策有三个期待:一是实行平均通胀目标制,二是实行收益率曲线控制,三是扩表的规模和速度。

7月美联储议息会议纪要,并没有对收益率曲线控制进行讨论,市场预期落空;美联储扩表速度也边际收敛。总的来看美联储仍然维持宽松,但力度有所减弱,这自然带来市场宽松预期的修正。

而且临近选举,政策的变数加大。

2.选举与政策行为

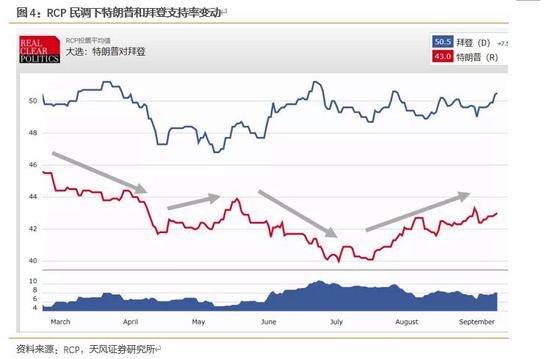

目前特朗普和拜登的支持率仍然较为接近,而且民调是否能准确预测或者反映最终结果也存在变数,不确定较高。

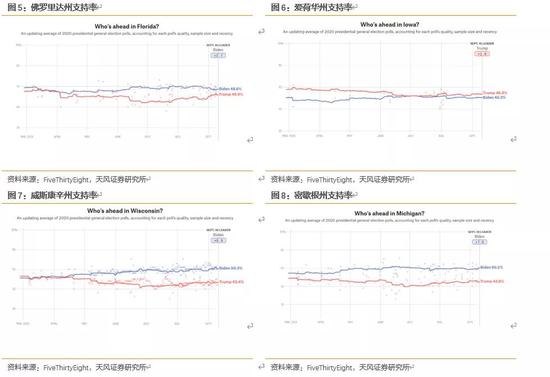

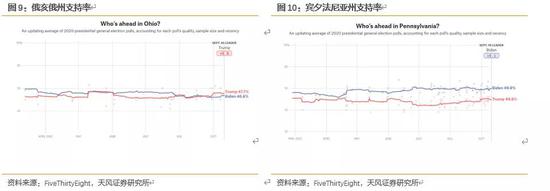

在关键摇摆州上,截至当地时间9月10日,特朗普目前取得了爱荷华州和俄亥俄州的领先。最终结果前,仍需对关键摇摆州保持关注。

竞争仍然焦灼而激烈,考虑到大选日益临近,虽然美联储相对独立,从货币政策来看,大选年联邦基金利率的下降并没有显著超过非大选年。但是,从当前特殊情境观察,政治因素对政策难免产生干扰。

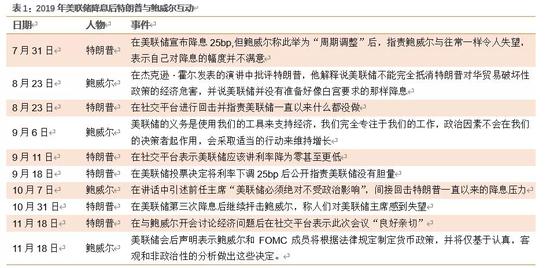

从鲍威尔上任以来,特朗普就频繁在社交平台对其试压,要求美联储采取更加宽松的货币政策。回顾2019年美联储的3次降息,将特朗普与鲍威尔的互动进行以下梳理。

对于疫情以来美联储的货币政策和表态,特朗普只有在其宣布开启零利率和无限QE以及7月的一次商业采访时表示出满意,其余时间,特朗普均认为美联储还“不够宽松”。

从过去近两年的情况观察,2019年11月18日可以认为是一次重要的分水岭:

2019年11月18日,美国总统特朗普18日在白宫会见了美联储主席鲍威尔,商讨经济和利率问题。报道称,尽管特朗普此前常在社交媒体发文批评鲍威尔及其相关政策,但此次会话气氛友好。此后,美联储也明显转向宽松。

这明显体现了选举因素对于政策的影响。

当然,目前疫情后的经济复苏仍然在持续,美联储进一步加码宽松的必要性并不大。

和货币政策相比,财政支出由国会决定,更容易受到党派政治的影响。从历史情况看,大选年财政支出增速的确略高于总体样本。但目前两党分别掌握参众两院,导致财政政策的出台更为艰难。

美国后续分别在9月29日、10月15日、10月22日举行三场总统辩论。同时,美国的财年是从10月1日开始,在当前的时间节点,更需要关注两党对于2021财年整体的财政安排和博弈。

近期整体政策方向上似乎并无明确的进一步信号,市场自然会存在分歧。

3.近期海外市场波动与国内资产走势

在美国政策暂无进一步信号的情况下,欧洲的形势发生了局部波动,英国退欧风险似乎再次显现,南欧国家经济数据疲弱则进一步加大市场困扰。

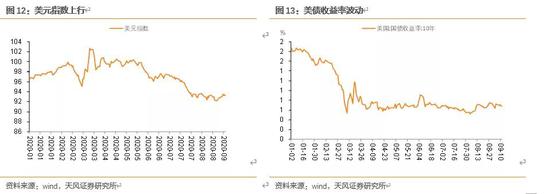

从美欧比较来看,前期美国疫情控制较差,复苏的斜率明显差于欧洲。但目前欧元区复苏预期较满,而美国疫情的二次高点消退,经济上仍然处于持续的复苏阶段。考虑到短期美元仍然是欧美强弱对比的结果,所以美元阶段性企稳,甚至短期反弹的可能性在增加。

那么这一变化如果在选举前后维持意味着什么?

从美元与中国国债走势观察,两者存在负相关关系。逻辑上,短期美元企稳甚至反弹,会带来人民币利率环境的局部改善。

当然,我们首先需要明确判断的时间维度,我们认为长期内美元走弱的趋势没有改变,但是不排除短期反弹的可能性。

在美元阶段性走强的背景下,国内利率走低,其中一个重要的逻辑切入点就是通胀预期的缓解和经济复苏预期的波动。

4.小结

上周债市起伏波动仍然显著,在海外资产波动和国内央行维持净投放共同驱动利率下行,但是随着周末临近,叠加金融货币数据的利空,利率再度大幅反弹,那么当前市场关键看什么?

资金面还是核心。

最近一周央行整体投放姿态偏温和,但关键还是要看本月MLF和后续TMLF投放。对此我们相对乐观一些,倾向于央行还是会进行超量续作,因此从这个角度来看,债市至少会从此前持续走弱的趋势中有所稳定。

但如果从流动性的内因观察:目前市场核心关注的结构性负债压力以及流动性问题,其困扰的因素并没有完全改善。核心问题还是政策态度偏紧,防风险之下央行投放不够,尽管有加量续作的可能性,但难言宽松,只是相对平衡。

而且从市场自身来讲,还需要进一步观察宏观结构此消彼涨的趋势,两个维度是重点:(1)社融为代表的宽信用或者资产扩张变化;(2)财政压力在10月之后是否有阶段性改善。宏观因素目前是慢变量,市场预期是快变量,所以当前市场仍然无法脱离上下波动的节奏。

具体落实到指标:关键就看DR007能否稳定在2.2%附近,CD利率能否稳住3%。一旦假设成立,则十年国债可以认为3.2%存在安全边际,十年国开的安全边际是3.7%。这是我们对当前市场的一个判断。

至于最近市场一些新变化,特别是外围:我们认为短期处于对债市有利的一面。这是本周周报所关注的。

5.市场点评:资金面整体宽松,长债收益率小幅上行

本周央行公开市场净投放2300亿元,资金面整体宽松。周一,央行公开市场净投放200亿,早盘隔夜略紧,全日资金面整体宽松。;周二,央行公开市场净投放1000亿,早盘机构融出谨慎,资金面略显平衡,随着央行的大额施舍,很快便全面宽松下来,午后延续宽松;周三,央行公开市场净投放1000亿,早盘资金面延续昨日宽松态势,资金面保持宽松态势直至收盘;周四,央行公开市场净投放200亿,资金面全天保持宽松态势,午后略显收敛;周五,央行公开市场净回笼100亿元,资金面均衡偏宽松。

本周资金面整体呈现宽松态势,长债收益率整体小幅下行。周一,公布的以元计价出口数据高于预期,长债收益率明显上行;周二,早盘时市场情绪平衡,随着央行大额投放,资金面宽松,长债收益率明显下行;周三,资金维持全面宽松的局面,随后公布的8月份通胀数据整体符合市场预期,长债收益率下行;周四,在经历过两天的反弹后,市场对长端利率重新回到较为保守态度,长债收益率整体震荡;周五,8月金融数据公布,社融数据超预期,长债收益率上行。

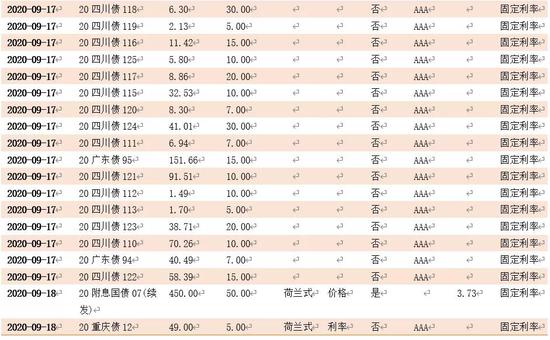

一级市场

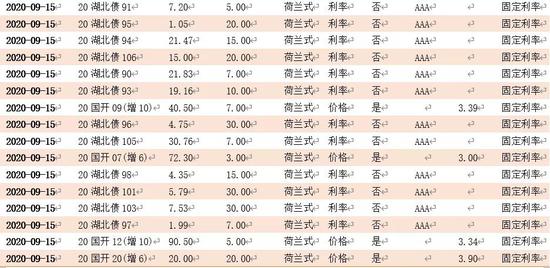

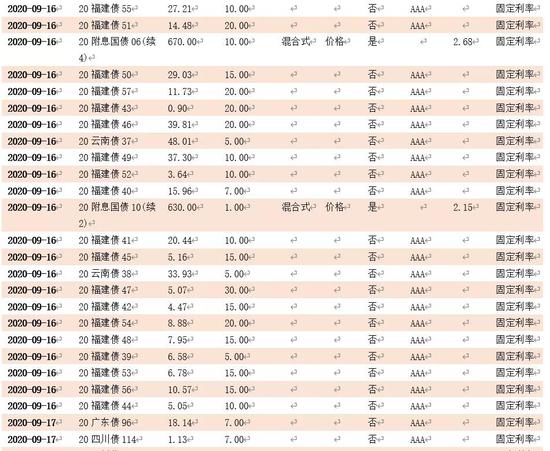

根据已公布的利率债招投标计划,下周将发行87支利率债,共计4316.66亿。其中地方债有78支,合计2263.36亿。

二级市场

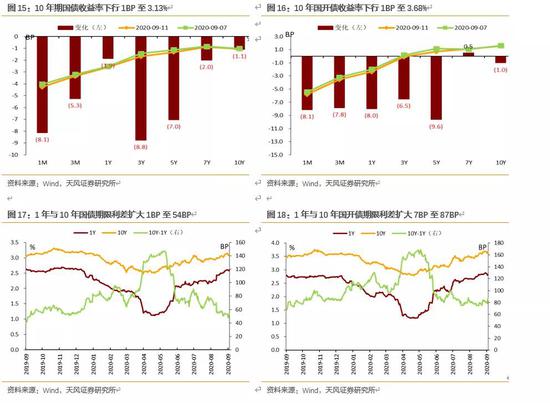

本周资金面整体呈现宽松态势,长债收益率小幅下行。全周来看,10年期国债收益率下行1BP至3.13%,10年国开债收益率下行1BP至3.68%。1年与10年国债期限利差扩大1BP至54BP。1年与10年国开债期限利差扩大7BP至87BP。

资金利率

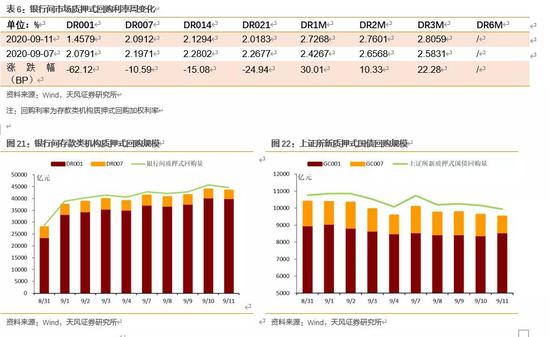

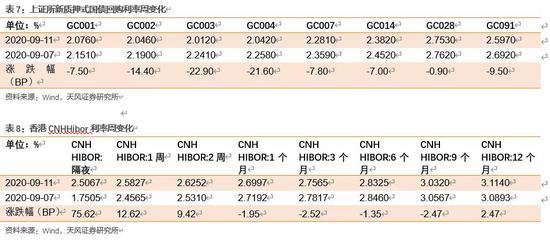

本周央行公开市场净投放2300亿元,资金面整体宽松。银行间隔夜回购利率下行62BP至1.46%,7天回购利率下行11BP至2.09%;上交所质押式回购GC001下行7BP至2.08%;香港CNH Hibor隔夜利率上行76BP至2.51%;香港CNH Hibor7天利率上行13BP至2.58%。

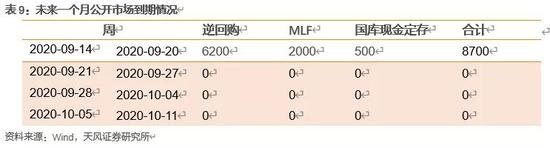

本周央行公开市场净投放2300亿元,下周有6200亿逆回购和2000亿MLF、500亿国库定存到期。

实体观察

中观行业数据

房地产:30大中城市商品房合计成交398.53万平方米,四周移动平均成交面积同比上升18.13%。

工业:南华工业品指数2,236.88点,同比下降3.2%。

水泥:全国普通42.5级散装水泥均价为439.30元/吨,环比上升0.79%。

钢铁:上周螺纹钢下跌41元/吨,热轧板卷下跌120元/吨。

通胀观察

上周农产品批发价格200指数环比上升0.35%;生猪出场价环比下降1.11%。

国债期货:国债期货价格小幅上升

利率互换:利率总体下行

外汇走势:美元指数小幅上行

大宗商品:原油价格大幅下行

海外债市:美债收益率小幅下行

风险提示

全球经济不确定性,疫情二次爆发,地缘政治恶化。