李超:8月通胀数据:CPI、PPI剪刀差持续收敛

内容摘要

核心观点

8月CPI环比+0.4%、同比+2.4%,食品价格依然是CPI环比上行的主要动力,非食品价格小幅回升,受益于线下消费复苏、假期旅行出游热度上升,机票和住宿价格有所提振。2019年猪价加速上行发生在8月之后,未来CPI下行趋势不变。6月PPI环比+0.3%,同比-2.0%,PPI连续三月回升,石油、黑金、有色产业链领涨。未来,基建投资对于工业品需求仍有支撑,PPI将延续修复趋势,CPI和PPI剪刀差持续收敛。

食品价格回升,CPI环比上行

8月CPI环比+0.4%、同比+2.4%(前值+2.7%),环比回升、同比下降。其中,食品价格环比+1.4%,依然是CPI环比上行的主要动力,鲜菜、蛋类价格上涨幅度较大。鲜菜主要受强降雨天气和汛情影响,供给收缩、运输受阻导致价格持续上涨;鸡蛋一方面由于蛋鸡存栏量较低、供给偏紧,另一方面中秋是鸡蛋需求旺季,8月蛋价大幅度修复;非食品价格环比+0.1%,其中主要受益于线下消费复苏、假期旅行出游热度上升,飞机票和宾馆住宿价格有所提振,未来食品与非食品端的分化表现有望收敛。2019年“猪周期”加速上行发生在8月之后,因此猪价高基数对于今年9月之后的CPI影响更大,未来CPI同比下行趋势的不变。

猪价维持高位,上涨空间有限

8月猪肉价格维持高位,环比7月小幅上涨。Q3是猪肉消费旺季,需求对于猪肉价格有一定支撑;供给方面,持续强降雨影响屠宰和运输,生猪供给受到一定抑制。不过,未来猪肉价格进一步上涨的空间有限。一方面,生猪存栏和能繁母猪存栏持续稳健回升,供给恢复速率虽慢但已显著高于去年同期;另一方面,猪肉需求虽有所回升,但难以强于去年同期水平。另外,猪肉面临较大上涨压力时(如单价达到50元附近)会触发政府进行中央储备冻猪肉投放,今年已累计投放31次,且今年猪肉的进口数量一直保持高位,额外的猪肉供给亦有助于稳定猪价预期。

价格持续回升,PPI继续修复

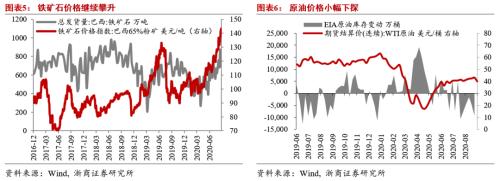

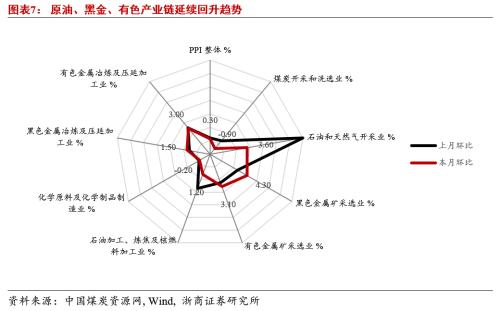

8月PPI环比+0.3%(前值+0.4%),同比-2.0%(前值-2.4%),PPI连续三月环比修复,与PMI出厂价格指数表现一致。8月铁矿石价格继续大幅上涨,原油、有色金属等价格温和回升,5月以来的价格修复已经逐渐反映在中下游工业品价格当中,其中石油、黑金、有色产业链领涨。我们曾经提到,此轮大宗商品价格回升主要由国内需求所支撑,中国消费占比越高、对外依存度越高的商品价格回升越快,以铁矿石为典型代表。目前高炉开工率处于历史高位,对于铁矿石的需求较为刚性,地产开工、机械制造等下游需求也表现强劲,因此铁矿石价格得以持续回升。

基建接棒地产,回升动力仍在

未来几个月基建投资有望接棒地产成为工业品需求改善的主引擎。一方面,强降雨的扰动逐渐下降,天气转好有利于施工强度的提升,部分项目可能为了跟上项目计划进度而适当赶工,灾后重建也有助于基建投资回升。另一方面,7月政治局会议强调下半年财政政策要“注重实效”,8月8日财政部部长刘昆明确表示后续将“加强资金使用监督,使得新增财政资金一竿子‘插到底’”,后续财政效率和支出速率的改善将有助于带动基建加速上行。近期高频数据显示,水泥价格触底回升,或表明基建需求已有所提振。

风险提示

中美摩擦强度超预期;新冠病毒变异导致疫情二次爆发