李超:出口持续强劲,顺差带动增长

内容摘要

核心观点

8月出口维持强势表现,我们坚定看多出口的预判持续兑现,在全球供应链重塑阶段我国经济领先性企稳抢得战略先机,两个大循环带来的供给优势得以发挥。我们提示,Q3顺差与Q2的历史级万亿顺差较为接近,将对经济增长带来较强拉动作用。

供给优势提振出口,顺差增多拉动经济

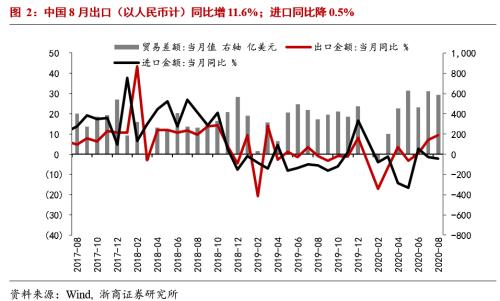

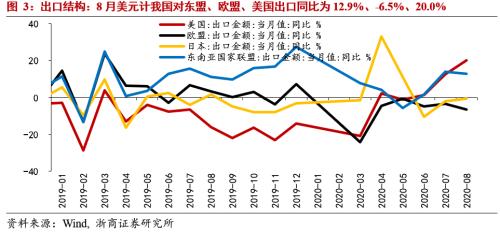

8月出口维持强势表现。8月出口(以人民币计)同比11.6%,前值10.4%,其中,我国对东盟、欧盟、美国和日韩出口同比为12.9%、-6.5%、20.0%、2.0%,前值为14%、-3.4%、12.6%和-0.6%。出口强势主要源于以下原因:

1、中国经济领先性企稳抢占先机,两个大循环发挥供给优势利好出口。进入Q3中国经济各项指标维持回升态势,消费回暖、投资向好、盈利转正,部分逆周期政策也开始进入正常化进程,经济的领先性企稳为内循环奠定供给基础,国内外双循环有利于发挥供给优势,替代海外供给,今年以来我国在全球出口份额占比显著提升。

2、海外供需错位修复,短期利好我国出口。在非常规货币、财政政策的持续刺激下,海外经济体的需求逐步回升,美国零售、地产销售等数据已有较好表现,但海外经济体的供给体系修复仍相对较慢,一方面企业资产负债表和劳动力市场的风险并未清除,融资性支持和现金类补贴等短期稳定政策一旦中断,企业倒闭、二次裁员等仍存可能;另一方面海外经济体库存持续下行也能印证。我们认为,由于海外经济体的需求回升相对快于供给,短期供需缺口利好我国出口,同时海外补库周期往往利好我国出口,我们预计今年Q4至明年Q1美国等海外经济体可能进入补库阶段。

3、两个大循环对行业的利好继续显现。1-8月,中药、纺织制品、医疗器械等防疫物资相关领域出口增速为7.5%、37.8%和50.9%;受益于宅经济相关的手机、家具、家用电器出口增速为8.9、1.6%和14.1%;机电产品出口增速2.1%。我们认为,内循环奠定供给优势,在防疫物资、宅经济和中间产品等方面得以体现,国内国际双循环体带动了中国供给填补海外供需缺口,有利于我国部分行业出口保持高增。

进口小幅回落

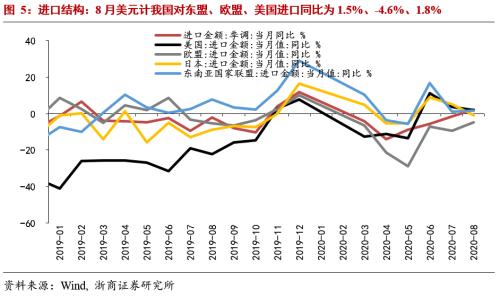

8月进口(以人民币计)同比-0.5%,前值1.6%,8月美元计我国对东盟、欧盟、美国、日韩进口同比为1.5%、-4.6%、1.8%和-0.9%,前值1.1%、-9.5%、3.6%和4.9%。

8月进口小幅回落。此前我们提示6月进口数据高点是短期海外订单集中交付带来的,不可持续,7、8月进口数据回落符合预期。海外供给体系较疫情时期有一定改善,供给能力提升,但仍处于较低水平,Q3以来,国内消费、投资需求数据稳中有进,对进口形成一定拉动,因此Q3进口增速较Q2有一定改善,但难以延续高增,8月BDI及CDFI数据的平均水平较7月适当下行也有反映。此外,8月进口数据回落与价格因素也有一定关系,我国进口价格指数自今年2月100.3下滑至年中的90左右,去年同期进口价格指数在100以上,量增价跌对进口数据也有一定扰动。

结构:受新基建、高技术制造业等领域需求带动,1-8月(人民币)高新技术产品进口增速5.7%。能源品与农产品(行情000061,诊股)进口也保持较高水平,1-8月(人民币)我国进口铁矿石、原油、大豆、肉类和粮食的数量同比增长11%、12.1%、15%、73.4%和21.8%。

Q3继续关注——万亿顺差对经济增长的提振作用

关注Q3贸易顺差对经济增长的提振作用。此前,我们判断Q2出口超预期将带来贸易顺差的大幅走高,9547亿元贸易顺差对Q2名义GDP产生较强支撑,进入Q3,考虑出口持续的强劲表现,进口数据适当回升,我们预计Q3贸易顺差与Q2可能较为接近,保持在1万亿左右的较高水平,将对Q3经济增长形成较强拉动作用。

风险提示

全球经济超预期下行,全球刺激政策不及预期,病毒变异,疫苗无效