房企融资将戴“紧箍咒” 资金链吃紧房价会降吗?

8月23日,央行、住建部在北京召开重点房地产企业座谈会,会议指出,为进一步落实房地产长效机制,实施好房地产金融审慎管理制度,增强房地产企业融资的市场化、规则化和透明度,央行、住建部会同相关部门在前期广泛征求意见的基础上,形成重点房地产企业资金监测和融资管理制度。

此前,据21世纪经济报道,监管部门为了控制房地产企业有息债务规模,拟出台政策进行管理,该政策被称之为三四五新规。三四五新规是什么?为什么出台这样的政策?三四五新规出台对房地产行业会产生什么样的影响?本文一一剖析,以飨读者。

三四五新规是什么?

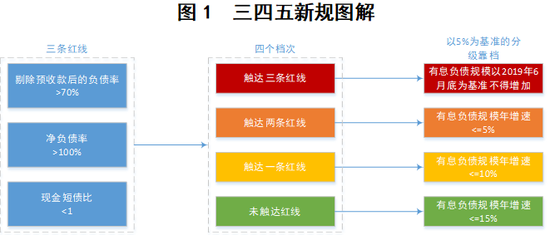

三四五新规(如图1)中的的“三”是三条红线,即剔除预收款后的负债率超过70%、净负债率超过100%、现金短债比小于1;“四”是指根据房地产企业负债状况触达上述几条红线将其划分为红(触达三条红线)、橙(触达两条红线)、黄(触达一条红线)、绿(未触达红线)四档;“五”是指对上述四类房企,按照5%的幅度控制其年负债增长幅度:红档房企有息负债以2019年6月底为基准不得增加,橙档房企有息负债年增速不超过5%,黄档房企有息负债年增速不超过10%,绿档房企有息负债年增速不超过15%。

根据2019年年报,在A股和H股上市的224家房企中,有51家触及三条红线,45家触及两条红线,60家触及一条红线,三条红线均未触及的只有68家。从这一数据可以看出,如果三四五新规属实且近期落地执行将对严重依赖杠杆的房地产企业产生很大的影响,三四五新规也因此得到了市场的极大关注。

三四五新规为什么?

监管机构出台三四五新规的目的何在?有分析机构认为这与部分城市市场热度上涨过快、土地市场活跃、土拍溢价率高不无关系,其目的是稳住房地产开发商的杠杆,控制负债的增长速度,从而有助于把房价导入一个温和增长的轨道。

三四五新规是“房住不炒”这一监管导向的最新体现。要理解三四五新规,就不能不深入分析监管对于房地产行业发展的态度。中美贸易摩擦和新冠疫情是我们观察监管对于房地产态度的两个点,因为这两个事件对于整体经济的影响都够大。

按照之前的调控逻辑,当经济受外部冲击比较明显时,放松对房地产的调控往往是最有效的工具,但中美贸易摩擦和新冠疫情发生之后,监管无论是在调控的调门上,还是在监控的具体措施上均未放松,哪里露头打哪里,体现了极强的定力,其背后深层次的原因我们认为主要有两点:

首先,从实体经济这个层面看,房地产对实体经济的影响有“拉动”和“挤出”这一拉一推两个方面。从“拉动”这个角度看,房地产对整个经济的拉动能力很强:制造业投资一半左右跟房地产产业链相关,地方基建投资很大程度上受土地财政支撑,服务业部分领域投资跟房地产相关。房地产产业链上带动的相关投资占全社会固定资产投资的50%左右,也带动了家电、家具、装修、银行、建筑、建材、玻璃、水泥等一系列后周期行业。与此同时,居民投资房产普遍会使用杠杆,杠杆高到一定程度会挤压消费,从而影响消费对经济的拉动能力。

其次,从金融这个层面看,房地产一头连着土地财政和地方政府信用,另一头连着居民的贷款(尤其是中长期贷款)和信用。如果与房地产相关的融资在站上一个较高的平台后得不到有效的控制,居民部门和政府部门的信用风险就会增加,同时也会挤压实体经济的融资空间。

从上述分析看,房地产捧不得也打不得,监管既不希望看到房地产过热,也不希望看到房地产过冷,熨平房地产发展曲线是监管的导向,也是提振消费,发展实体经济,构建经济内循环格局的必要之举。

因此,市场无须为房地产调控的收紧过度悲观,也无须为房地产调控的放松欢呼雀跃,监管的追求就是一个“稳”字,对房地产调控政策的解读当以此为锚。

三四五新规会带来哪些影响?

三四五新规的第一个影响是房企,无论是红橙黄绿哪类房企,都必须未雨绸缪,调整自己的经营方式和融资手段。

从经营方面看,如果融资渠道受限,房企资金压力加剧,要改善负债率、改善融资结构,又要冲全年业绩,回款能力将是房企持续经营的关键,预计房企可能采取降价跑量、缩短建设周期、拆分上市、转让等措施加以应对。

从融资方面看,为满足三四五新规的要求,房企一方面会加强培育股权融资的能力;另一方面可能会通过做大资产扩展负债这个分子段的空间。

三四五新规的第二个影响是进一步加快房地产行业的洗牌,经营能力强、融资空间大的房企会趁此机会跑马圈地,大鱼吃小鱼、快鱼吃慢鱼,房地产行业的龙头效应会越来越明显。

最后,如果新规在2021年年初就落地,首次影响的房企会提前动作,最有可能的应对措施就是加大推盘的优惠力度,加快回款,辅之以政府的新盘限价,对仍有购房资格的买房人而言,可能是一个不错的购房窗口期。