任泽平解读双循环三大抓手:新基建、城市群与放开生育

结构性货币政策定向宽松,提高对实体经济的精准直达,切实保障对涉农、小微、民企和受疫情影响严重行业的资金支持力度。

事件

中国8月制造业PMI为51.0%,预期51.5%,前值51.1%;非制造业PMI为55.2%,前值54.2%。

解读

1、经济持续恢复,“双循环”三大抓手:新基建、城市群与放开生育

当前经济形势,简单来讲就是:经济持续恢复,货币政策从总量超宽松转入结构性宽松和结构性收紧,跨周期调节兼顾稳增长与防风险。

“双循环”的关键是三大抓手:发力“新基建”、加快城市群建设和全面放开生育。

我们在2月率先倡导“新基建”,引发社会各界大讨论,最终从学术讨论走向国家战略。近年我国公共政策日趋成熟:供给侧结构性改革、双支柱调控、新基建、双循环、跨周期调节。

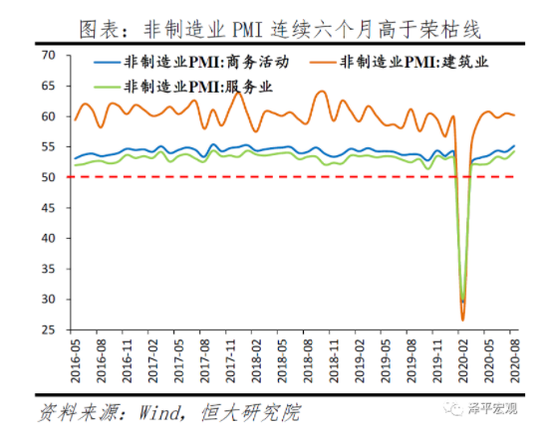

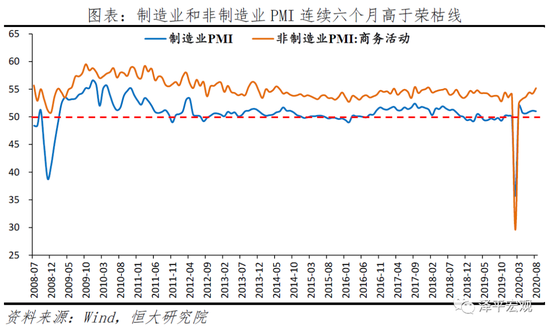

1、中国经济持续恢复,领先全球。国内疫情防控得力,复工复产复商复市加快,经济自3月以来持续恢复。8月制造业PMI为51.0%,连续六个月高于荣枯线;建筑业商务活动指数为60.2%,连续五个月高于59%;服务业商务活动指数为54.3%,连续六个月高于荣枯线。

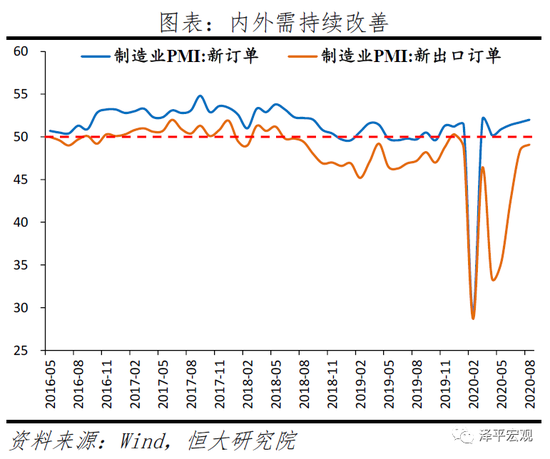

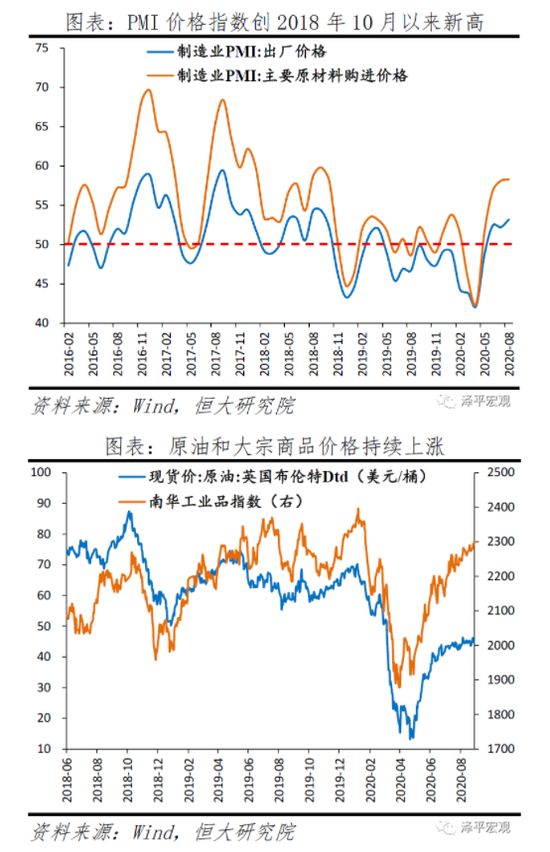

2、内外需显著改善。基建和地产投资拉动内需,8月制造业PMI新订单指数为52.0%,较上月上升0.3个百分点,连续四个月稳步回升;欧美复工复产刺激外需回暖,8月新出口订单指数为49.1%,较上月上升0.7个百分点。需求改善还体现在价格上,8月主要原材料购进价格指数和出厂价格指数分别为58.3%和53.2%,较上月上升0.2和1.0个百分点,均创2018年10月以来新高。

3、小型企业供需两端承压。8月小型企业生产指数和新订单指数分别为48.1%和46.2%,反映市场需求不足和资金紧张的小型企业占比分别超过五成和四成,生产经营面临较大困难。助企纾困政策持续发力,财政政策直接惠企利民,货币政策加大对小微企业支持力度。

4、货币宽松仍未结束,但从总量超宽松转入结构性宽松和结构性收紧,跨周期调节兼顾稳增长与防风险。由于海外疫情形势仍严峻,全球经济深度衰退,特朗普选情告急,中美贸易摩擦升级,适度宽松的货币政策和积极的财政政策短期内都不具备退出条件。结构性货币政策定向宽松,提高对实体经济的精准直达,切实保障对涉农、小微、民企和受疫情影响严重行业的资金支持力度。

5、“双循环”的关键是发力“新基建”、加快都市圈城市群建设和全面放开并鼓励生育。中央多次强调,要“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。我们建议,以三大抓手为突破口。一是大力推进“新基建”,短期有助于扩大有效需求、稳增长、稳就业,长期有助于增加有效供给,释放中国经济增长潜力,培育新经济、新技术、新产业,推动改革创新,改善民生福利。二是加快推进新型城镇化,推动城市群、都市圈一体化发展。尊重产业和人口向优势地区集聚的客观规律;建立健全宅基地自愿有偿退出机制,以常住人口增量为主要标准供给城镇用地,地随人走,人地挂钩;优化城镇用地在地区和城市之间的配置,推进市场化的跨省换地和利益分享机制。三是尽快全面放开并鼓励生育,积极构建生育支持体系和应对老龄化的制度和社会体系。人口因素变化缓慢但势大力沉,中国少子老龄化问题已日趋严峻,若不抓紧调整将严重影响民族复兴和大国崛起。

2、生产持续恢复,内外需显著改善

8月制造业PMI为51.0%,较上月略降0.1个百分点,连续六个月高于荣枯线。在调查的21个行业中,有15个行业PMI位于景气区间。

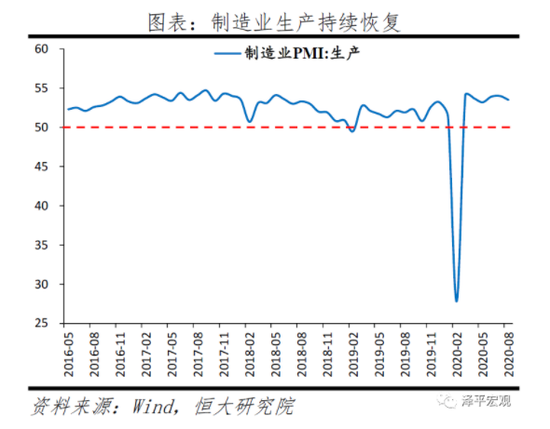

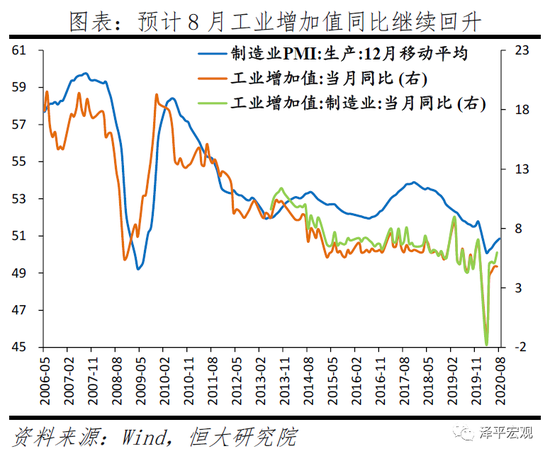

1)8月生产指数为53.5%,较上月回落0.5个百分点,连续六个月处于53%以上的高位。制造业生产持续恢复,预计8月工业增加值同比继续回升。

2)8月新订单指数为52.0%,较上月上升0.3个百分点,连续四个月稳步回升。新订单与生产指数的差距收窄至1.5个百分点,为3月以来的最小值。

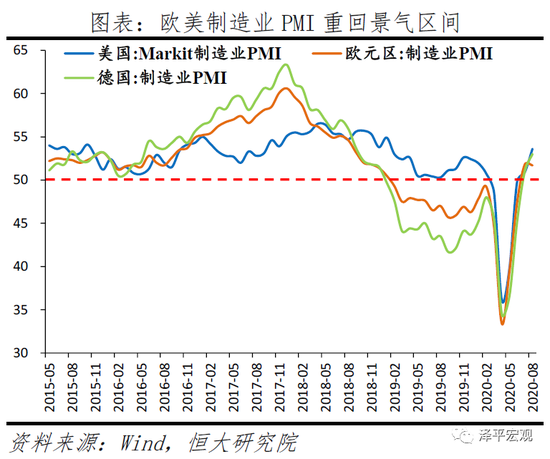

3)8月新出口订单指数为49.1%,较上月上升0.7个百分点,主因欧美加快复工复产,以及一系列稳外贸政策落地生效。8月美国Markit制造业PMI为53.6%,欧元区制造业PMI为51.7%,德国制造业PMI为53.0%,均高于荣枯线。

4)8月高技术制造业和装备制造业PMI分别为52.8%和52.7%,较上月上升1.5和0.9个百分点,高于制造业整体1.8和1.7个百分点。新动能发展加快,转型升级持续推进,为制造业复苏注入活力。

3、大中型企业持续景气,小型企业供需承压

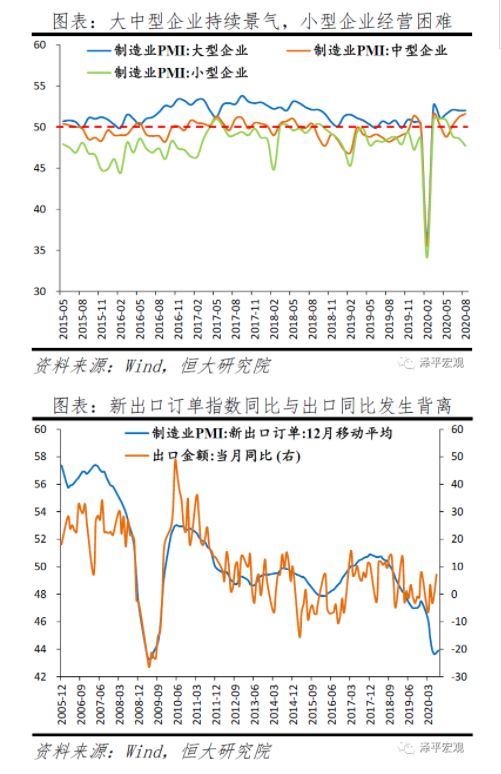

8月大中小型企业PMI分别为52.0%、51.6%和47.7%,较上月变化0.0、0.4和-0.9个百分点,小型企业PMI连续三个月低于荣枯线。受洪涝灾害影响,重庆、四川等地部分企业出现厂房、设备、存货浸水、物流运输不畅等问题,市场订单减少,企业生产回落。小型企业生产指数和新订单指数分别为48.1%和46.2%,供需两端承压。反映市场需求不足和资金紧张的小型企业占比分别超过五成和四成,生产经营面临较大困难。

制造业PMI新出口订单指数同比与出口同比出现背离,也在一定程度上反映了小型企业的经营困境。出口超预期回升主要受益于海外对防疫物资和居家办公相关商品的巨大需求,但疫情冲击下海外经济严重衰退,使得对一般商品尤其是服装、箱包、玩具等的需求较为低迷,从而导致按等权重计算的新出口订单指数大幅下滑。随着海外经济逐步恢复,新出口订单指数同比也触底回升。

助企纾困政策持续发力。8月17日国务院常务会议部署新增财政资金直接惠企利民,进一步落实金融支持实体经济发展。财政政策方面,截至8月上旬,今年新增2万亿元财政资金中,3000亿元已绝大部分用于减税降费;实行直达管理的1.7万亿元资金,除按规定比例预留的抗疫特别国债资金外,97.8%已分配下达市县。货币政策方面,通过降低利率、减少收费、贷款延期还本付息等措施,前7个月金融部门已为市场主体减负让利8700多亿元,对小微企业支持力度明显加大,预计全年可为市场主体减负约1.5万亿元。

4、基建和地产投资拉动,价格指数创新高

8月制造业PMI主要原材料购进价格指数和出厂价格指数分别为58.3%和53.2%,较上月上升0.2和1.0个百分点,均创2018年10月以来新高。受基建和房地产投资拉动,上游产品价格涨幅明显,钢铁、有色等行业两个价格指数均高于60.0%。国际原油和工业品价格持续上涨,8月布伦特原油均价环比上涨3.4%,南华工业品指数环比上涨2.1%,螺纹钢环比上涨2.6%。

5、建筑业景气度高,服务业复苏加快

8月非制造业商务活动指数为55.2%,较上月上升1.0个百分点,连续六个月高于荣枯线。

建筑业高位小幅回落,8月建筑业商务活动指数为60.2%,较上月回落0.3个百分点,连续五个月高于59%。其中,土木工程建筑业为57.7%,低于上月4.8个百分点,主因洪涝灾害影响基建投资推进;房屋建筑业和建筑安装装饰业为59.9%和66.8%,分别高于上月0.3和7.8个百分点,主因房地产销售投资持续回暖。随着基建项目加快推进,高温降雨天气减少,建筑业有望继续保持较快增长。截至8月16日,全国各地发行新增专项债券2.56万亿元,占目前已下达额度的72%,规模同比增加51%;剩余额度力争在10月底前发行完毕,将重点用于交通基础设施、能源项目、农林水利、生态环保项目、民生服务、冷链物流设施、市政和产业园区基础设施等七大领域。

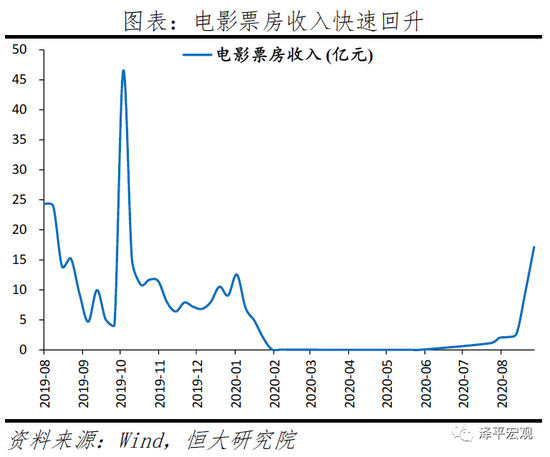

服务业复苏加快,8月服务业商务活动指数为54.3%,较上月上升1.2个百分点,连续六个月高于荣枯线。分行业看,交通运输、电信等行业业务总量持续快速恢复,商务活动指数连续四个月位于60%以上;国内疫情防控形势趋于稳定,居民消费需求加快释放,住宿、餐饮、文化体育娱乐等行业有序恢复经营,商务活动指数均高于57.0%;受经济整体回暖带动,租赁及商务服务业商务活动指数自疫情以来首次回升至荣枯线以上。7月20日全国电影院开始有序恢复营业,截至8月30日当周电影票房收入17.2亿元,远高于去年同期的9.3亿元。