程实:深化混改畅通内外双循环

“紫微临复道,丹水亘通渠”。近期,《国企改革三年行动方案(2020-2022年)》审议通过并将正式发布,标志着在“双百行动”之后混改有望全面加速推进。回顾过去四十年,国企作为具有系统重要性的经济主体,其改革是贯穿整个改革开放历程的核心议题,也在建立现代企业制度、平衡政府与市场关系、开放行业准入等方面取得了突出的阶段性成就。在当下逐步形成“以国内大循环为主体、国内国际双循环相互促进”的新发展格局进程中,深化混改将成为畅通内外双循环的改革新抓手:其一,通过经营机制存量改革实现多种所有制优势互补,混改将从根本上创造依赖于完善市场功能和发挥经济主体能动性的新一轮红利,通过推动产业升级和要素流动打通内循环;其二,在当前贸易摩擦加剧、保护主义回潮的背景下,加大混改力度将促进“竞争中性”和“所有制中立”,有利于中国企业在全球获得更加公平的市场环境,进一步巩固和重塑外循环;其三,“管资本”与“稳民企”并重的混改,将通过更趋平衡的所有制改革优化经济结构,或成为同时推动国企和民企转型升级的关键举措。参照国际经验,我们估算民企参与国企混改有望带来超过10万亿人民币的市场空间。

ink="">

ink="">

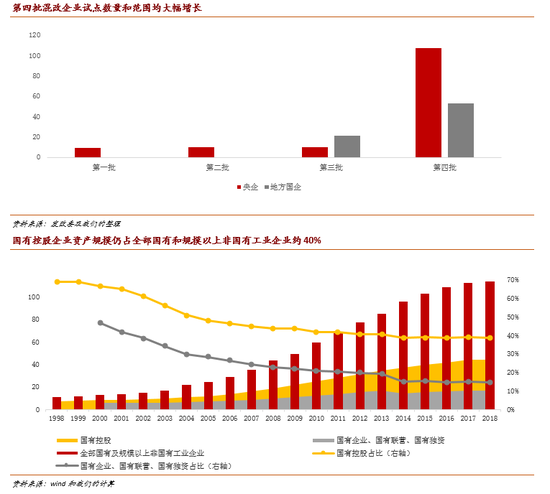

国企改革是四十年来改革开放进程的核心主题之一,也取得了突出的阶段性成就。改革开放四十年来,中国经济增长成绩斐然,不仅对全球经济发展起到了日益重要的带动作用,也令世界约20%的人口达到中等收入门槛。让市场在资源配置中发挥决定性作用是改革的要义,统筹用好国际国内两个市场、两种资源则是开放的核心。作为具有系统重要性的经济主体,国企改革是改革开放的核心主题之一。以工业领域为例,自加入WTO以来,中国私营企业、外资企业的规模增长迅速,但在全部国有和规模以上非国有工业企业中,当前(国有及)国有控股企业资产规模仍占约40%,其中国有企业、国有联营、国有独资公司资产占比近17%(详见附图)。国企改革不仅涉及到计划经济向市场经济转轨,也因其与建立现代企业制度、平衡政府与市场关系、逐步开放行业准入等高度相关而贯穿中国改革开放历程。回顾四十年,中国国企改革通过建立市场、创造经济主体、引入竞争、重塑激励机制,不仅释放了中国经济增长的内生潜在动能,改善了资源配置效率,推动了要素的有效流动,也承担了相应的社会责任,保证了国计民生关键领域的跨越式发展,并培育了一批具有全球竞争力的现代化企业,为改革开放的不断推进提供了丰富的物质基础。

在逐步形成以国内大循环为主体的进程中,深化国企混改将创造内生增长新动能。自十八大提出“深化国有企业改革”以来,以混改为主要举措的国企改革由表及里,从慢变快:2015年,国企改革“1+N”的政策系统正式形成;2016年,重点领域混改第一批试点启动;2017年,国资委以管资本为主推进职能转变,国有资本授权经营体制改革拉开序幕;2018年,国资国企改革位列政府工作报告基础性关键领域改革六项之首,《国企改革“双百行动”工作方案》公布404家“双百企业”名单;2019年,在前三批50家试点的基础上第四批160家混改试点加速推进(详见附图),试点企业资产总量超过2.5万亿元,具体领域不仅限于传统制造业,也包括互联网、软件及信息技术服务、新能源、新材料和节能环保等战略性新兴产业。此外,混改开始将混合所有制的特征贯穿于股权和治理层面,比如格力集团通过公开征集协议转让其所持格力电器控股权更是标志着优质大型国有企业开始从真正意义上变为持股比例分散的混合所有制企业。此前近四十年,国企改革主要是从增量调整的角度逐步实现政企分开,不断完善适应于市场经济发展的企业治理结构。在中国经济从高速增长转向高质量发展的新阶段,深化混改则是通过经营机制存量改革实现多种所有制优势互补,其通过制度创新推动最大限度减少政府对市场资源的直接配置和对微观经济活动的直接干预,有望从根本上创造依赖于完善市场功能和发挥经济主体能动性的新一轮红利。我们认为,中国经济下一个超长周期崛起的根本动力仍然是对于微观主体动能的国家激励,而国企改革在控制权转移、法人治理、选人用人、激励机制等方面取得实质性进展将带来乘数效应和示范效应,以产业升级和要素流动打通内循环。

加大混改力度将促进“竞争中性”和“所有制中立”,有利于在全球获得更加公平的市场环境。十九大报告指出,“经济体制改革必须以完善产权制度和要素市场化配置为重点,实现产权有效激励、要素自由流动、价格反应灵活、竞争公平有序、企业优胜劣汰”。在2018年G30国际银行业研讨会上,易纲行长也强调,“为解决中国经济中存在的结构性问题,我们将加快国内改革和对外开放,加强知识产权保护,并考虑以‘竞争中性’原则对待国有企业”。事实上,竞争中性早在逾二十年前就由澳大利亚提出,强调国有企业并不能因其所有制因素而享有净竞争优势,而OECD也在2012年提出其包含企业经营形式、成本确认、商业回报率、公共服务义务、税收中性、监管中性、债务中性与补贴约束、政府采购等八项内涵。在当前贸易摩擦加剧、保护主义回潮的背景下,国企可能带来的竞争扭曲再度成为全球多双边贸易和投资领域的关注焦点和潜在分歧点。所以,中国国有企业要想在未来的全球经贸规则中免遭歧视性待遇,在“所有制中立”的基础上公平参与国际竞争,必须首先成为自主经营、自负盈亏、自担风险、自我约束、自我发展的独立市场主体。随着国内国际双循环相互促进的新发展格局逐步形成,开放将进一步从“特例”变为“惯例”,国企积极主动接受国际通行标准,也是顺应全球化和市场化发展的客观需要。我们认为,开放、包容的制度环境,高效、透明的治理体系将构建经济体新的核心竞争力,成为当下全球所稀缺的稳定性的重要来源。正如习近平主席在企业家座谈会上所强调,以国内大循环为主体,绝不是关起门来封闭运行,而是通过发挥内需潜力,使国内市场和国际市场更好联通,更好利用国际国内两个市场、两种资源,实现更加强劲可持续的发展。

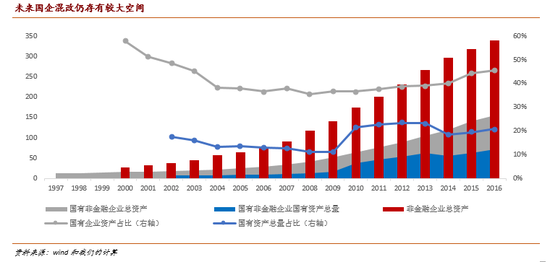

混改的落脚点还在于“管资本”与“稳民企”并重,通过更趋平衡的所有制改革优化经济结构。近年来,随着中国经济下行压力增加,特别是部分民营企业融资难与融资贵再度凸显,转型和增长均面临挑战。事实上,中国民营企业不论在中国的直接融资还是间接融资链条中均处于相对弱势地位,这一结构性问题也决定了解决实体经济的供给侧难题并不能靠纯行政化的“运动战”和“一刀切”。而混改或成为同时推动国企和民企转型升级的关键抓手:一方面,2019版《国务院国资委授权放权清单》将所属企业混改方案和与民营企业上市公司资产重组事项等自主权充分下放给央企,体现了国资监管加快从管企业向管资本转变;另一方面,随着混改提速和试点范围扩大,特别是在充分竞争的行业引入民营资本,有利于破除事实上对于民企的歧视性限制和各种隐性障碍,有效保护民营企业产权和民营企业家合法权益。结合财政部和国资委的统计,在我国非金融企业总资产中,我们估算国有企业总资产仍占半数,其中国有资产总量占比约20%(详见附图)。从相对意义上讲,国企从竞争性领域适当退出的结构性机遇仍是未来混改的重头戏。国际比较表明,OECD国家超过60%的非金融类国企资产集中在电力和煤气、交通运输及其他公共事业领域。若以此作为中国国企资产行业潜在分布的静态匡算标准,民企参与混改仍有望带来超过10万亿人民币的市场空间。从绝对意义上讲,随着非公有控股的混合所有制企业不断涌现,股权结构优化将促进企业治理结构改善、企业活力和竞争力增强,资产证券化和股权激励也会引致国企改革与资本市场良性互动,进而促进存量国有资产保值增值。