李奇霖:黄金不宜追涨

自今年3月份美国爆发新冠肺炎疫情以来,黄金暴涨,伦敦金从1500美元/盎司上涨至超过2000美元。

其主要的驱动力在于:1、美元指数走弱。美元是黄金的计价货币,美元的走弱会带来黄金价格的相对走强;

2、新冠肺炎疫情背景下,世界经济和政治环境的不确定性加大,避险情绪引导下,资金涌入具有避险作用的贵金属;

3、美债实际利率下行,此为最核心的驱动因素。历史上每一轮的黄金大牛市,都对应着美债实际利率的趋势下行,两者具有极高的负相关性。

这些驱动因素在过去四五个月内已经被投资者充分预期定价,看衰黄金的空头现在基本上已经绝迹。

从长期来看,我们也看好黄金。美国去化高债务要依赖通胀和较低的实际利率,逆全球化背景下各国政治与经济层面的矛盾长期存在,美国财政赤字化与美国GDP在全球GDP中的占比趋势下滑让美元公信力减弱而趋势走熊,这三大因素决定了黄金长期依然有较高的配置价值。

但中短期而言,追涨黄金的性价比不高,即使在经过8月7日至8月11日暴跌后,如今黄金短暂的重回涨势。

1、美元反弹的可能性在加大,会拖累黄金的估值

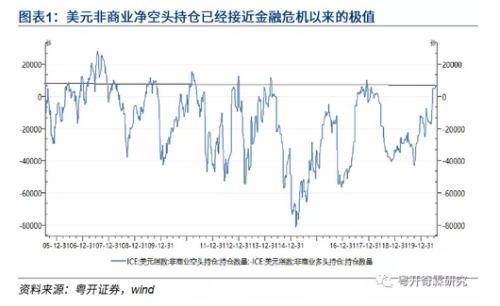

如同看多黄金已经成为一致性预期一般,看衰美元也成为现在金融市场非常拥挤的交易,ICE美元非商业净空头持仓规模已经接近金融危机以来的极值,一旦出现对美元有利的事件或信息,则看空美元的拥挤交易很容易会踩踏止损,引发美元的剧烈反弹。

从现实来看,有两个风险值得注意:

一是美国新增肺炎疫情病例较7月份已经有了明显的下降,而欧洲部分国家比如德国、法国疫情反而恶化,这与前两个月的状况完全相反。

美国疫情得到控制后,会继续加快重启经济的步伐,原本被放缓的经济复苏将会重新开始加速,而欧洲经济复苏受疫情反弹影响会放缓。美国相对欧洲在经济层面的相对劣势将转为相对优势,成为美元指数短期的支持。

二是疫苗距离我们越来越近,疫情的逻辑需要被重新审视。在疫情出现前,欧洲积贫积弱,各种结构性的问题让欧洲经济持续在负利率和低增长的泥沼中挣扎,其潜在增速也要低于美国。

新冠肺炎疫情出现后,美国由于疫情没有得到有效控制,增长受到限制,而欧洲表现相对较好,所以在短期内形成了欧洲强于美国的现象。

一旦疫苗问世,疫情扰动消失,那么欧洲强美国弱的经济站位就可能被逆转,重回疫情前的水平,这对美元指数会构成中期支撑,对黄金构成压制。

疫苗的出现,也会让原本因为疫情产生的避险情绪消失,对黄金构成冲击。这也是为什么俄罗斯疫苗被注册的消息传出来之后,黄金大幅调整的主要原因。

2、通胀预期和美债名义利率之间出现较大的裂口,实际利率下行可能放缓

实际利率=美债名义利率-通胀预期。通常情况下,美债名义利率会随着通胀预期的变化而变化,黄金的投资机会出现往往是因为通胀预期走的更快或是名义利率下行的更快,导致美债的实际利率趋于下行。

所以,从本质上讲,黄金价格是通胀预期和美债名义利率之间的赛跑。

从2000年以来的数据来看,通胀预期和名义利率一般不会偏离太长时间,且当通胀预期回升时,美债名义利率鲜有下行。

上一次2008年金融危机后大放水,美联储推出量化宽松政策,带来的黄金大牛市,背后也能看到通胀预期和名义利率是同向变化。

但这一次,同样是大放水,同样是大放水后,大家对经济复苏和通胀回归有比较好的预期,但美债名义收益率却一直趴在底部震荡不动,通胀预期的回升并没有带动名义利率的回升,两者出现了自金融危机以来的最大裂口。

这种裂口对黄金上涨是非常有利的,原本通胀预期和名义利率的双向赛跑变成了通胀预期的单边驱动,实际利率一马平川的下行没有任何的阻碍,所以我们能看到黄金价格在3月中旬开启上涨之路后,基本没有遇到大的回调。(除了8月)

为什么会出现这么大的裂口呢?和疫情以及市场对联储进一步宽松的预期有关。

2009年史无前例的大放水,美债利率和通胀预期共同上行,是因为当时没有疫情的阻隔,通胀预期回升后,市场预期美联储未来将逐渐收紧货币。

但现在,虽然通胀预期上行,但美国企业和居民部门仍然深受疫情的冲击,失业人口和经营生产受到严重影响的企业依然需要美联储政策保持宽松。所以在疫情对经济影响过去前,美联储大概率会一直保持宽松。

换言之,过去传统的“通胀预期回升—预期美联储收紧货币——名义利率上行”的路径因为疫情被暂时切断了。

同时,美联储在这一轮宽松过程中,还向市场发出了可能使用“收益率曲线控制”的信号。

按照美联储在上世纪40年代的经验,收益率曲线控制政策可能是控制1Y/2Y美债到期收益率,以此将整个美债收益率曲线(包括10Y)控制在某一利率范围之内。

如果真的施行这一政策,显然美债收益率会完全被美联储控制。

大家会相信,即使通胀预期继续回升,美联储也能够利用其公信力及其他工具将美债名义收益率控制在低位。

因此,在这样的疫情环境和政策预期下,美债名义收益率和通胀预期出现了罕见的长期背离。

但这一背离是否能持续并扩大,我们认为存在不确定性。

一方面是疫苗距离我们越来越近,疫情的影响会不断缩小,从通胀预期到名义利率上行的传导链条未来可能会逐渐恢复。

另一方面是市场现在对美联储会进一步宽松推出收益率控制政策的预期太强了,如果这一靴子真的落地,那么短期来看,美债名义收益率可能也不会有更多的反应。

而如果美联储一再推迟,并超预期的改变说辞,那么原本被压制的长期利率就可能会出现快速且剧烈的上涨,届时实际利率就有可能也会出现明显的上涨,黄金会出现明显的调整。

同时,在极低的利率水平下,波动性容易放大,美债名义利率只要上行几个BP,就会出现美债大跌的情景,黄金价格容易出现剧烈的波动。

因此,我们认为中短期内继续追多黄金做交易的性价比不高,我们更建议大家等待风险释放后再入场或是逢低做配置。