滕泰:降低实际融资成本是对企业的最大支持

相关阅读:

滕泰:总量适度宽松是经济复苏的必要条件

滕泰:引导货币流向须从客观现实出发

今年以来,中国货币决策部门不但在货币总量上加大了逆周期调节力度,而且综合了运用各种金融工具,以引导市场利率下行。不久前央行行长在接受采访时提到,公开市场7天逆回购利率下行30个几点到2.2%;中期借贷便利下行30个基点到2.95%;一年期贷款市场报价利率(LPR)下降30个基点到3.85%,再贷款利率下调了50个基点。货币政策引导下,市场整体利率有所下行,比如债券回购利率比上年末下降了0.21个百分点,10年期国债收益率比上年末下降了0.32个百分点,普惠金融贷款利率目前是5%左右,比去年下降了0.8个百分点。

ink="">

ink="">

然而,上述利率下行情况一来幅度太小,面对如此大的疫情冲击,很多行业的平均利润率大幅下滑,部分行业甚至全行业利率为负,整个经济的全社会平均利润率也大幅下滑,而我们的各种利率仅仅下行了0.21到0.8个百分点;二来主要还是央行公开市场业务的利率或金融市场的短期拆借利率,除了普惠金融贷款利率(仍高达5%)之外,其他短期金融利率的小幅变化并不能代表企业实际融资成本下行。

以比较能够反映中小微民营企业而的全国地区性民间借贷综合利率指数(温州指数)为例,总体仍然处于14%以上的较高水平,说明实际借贷利率下行幅度有限。

动态地看,面对疫情的冲击我们的降息力度远远小于欧洲、美国等发达市场经济;从绝对水平看,我们的实际存款利率、企业实际贷款利率也远远高于上述国家。

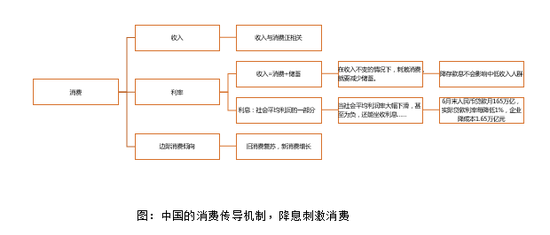

考虑到疫情冲击下很多企业经营压力很大,从降低企业成本角度分析,大幅降息对降低企业成本的效果远远大于任何财政政策。以截至到6月份人民币贷款余额165万亿元计算,每降低一个百分点的实际信贷利率,可降低企业成本1.65万亿。

从稳消费角度分析,降息也是迫在眉睫的最优选择。从7月份的经济数据来看,出口和投资情况好于预期,而消费和服务业复苏缓慢,其中消费剔除物价后实际同比增速为-2.7%。从稳消费可能的政策路径看,应该把重点放在增加居民收入、提高居民边际消费倾向、降低储蓄率等几个方面着手,而疫情冲击下没有及时降低利率,造成储蓄大幅增加也是消费恢复缓慢的主要原因。

从储蓄情况看,上半年中国的居民储蓄连续几个月上升,央行发布的数据显示,2019年底全国住户居民存款总额达到了82.14万亿人民币,而截至2020年上半年住户存款总额已高达90.47万亿,半年时间增加高达8.33万亿元!这还不包括非金融企业存款增加的5.28万亿元——若再不大幅调低存款利率,居民储蓄偏好还会增加、消费倾向进一步降低,消费复苏将成为中国经济恢复的短板。

据了解,货币决策部门长期不愿意调低存贷款基准利率的原因是为了“保护存款者的收入”。上述观念对于类似于日本这样的老龄化富裕人口结构有一定意义,对当前中国每月收入只有1000元的人口居然有6亿之多的收入结构而言,所谓保护存款者收入就是保护富人、鼓励储蓄、打击消费,并非适合当前中国经济情况的正确决策。

总体来看,面对疫情的冲击,今年以来财政政策和货币政策都加大了逆周期调节力度,其中财政政策对推动基建投资增速回升作用明显,货币政策也出台了多项扩总量、调结构、降利率的措施,对金融市场和实体经济稳定发挥了积极的作用。展望下半年,货币政策应继续保持相对宽松的货币供应量,M2增速应继续保持在10%以上的正常水平,同时在引导货币流向方面更加尊重客观现实。无论是为了降低企业成本,还是推动消费复苏,降息都应该是中国货币政策首选和必选工具。

(万博研究院高级研究员李明昊对本文亦有贡献)