沈建光:经济延续缓慢复苏态势 社零回升依旧乏力

8月14日,国家统计局公布7月宏观经济数据。其中,工业增加值、社零、固定资产投资同比分别报4.8%、-1.1%、-1.6%。中国经济延续缓慢复苏态势,宏观政策需要提升针对性,推动恢复相对缓慢的服务消费和制造业投资尽快回到正轨,进而助力经济的进一步复苏。

■文 |沈建光 朱太辉 姜传钺

8月14日,国家统计局公布7月宏观经济数据。其中,工业增加值、社零、固定资产投资同比分别报4.8%、-1.1%、-1.6%,较6月分别回升0、0.7、1.5个百分点。总体来看,中国经济延续缓慢复苏态势,地产、基建投资是主要驱动力,而社零回升依旧乏力。接下来,宏观政策需要提升针对性,尽快推动服务消费和制造业投资回到正轨。

工业生产面临瓶颈,高技术制造业延续高增。7月工业增加值同比持平4.8%,结束了连续4个月的回升,主要由于采矿业和电力等生产供应业增速回落。制造业增速继续改善(6%),其中数字科技属性较强的高技术制造业保持高增、同比9.8%;汽车制造业同比攀升至21.6%,电气机械、金属制品制造业也分别升至15.6%、7.8%;而纺织、非金属制品业有所放缓。主要产品中,微型计算机设备(电脑)、汽车、钢材等产量同比上升,而智能手机、工业机器人(行情300024,诊股)、水泥等下降。

此外,7月服务业生产指数为3.5%,较6月加快1.2个百分点,但是较2019年接近7%的同比增速还有一定差距。

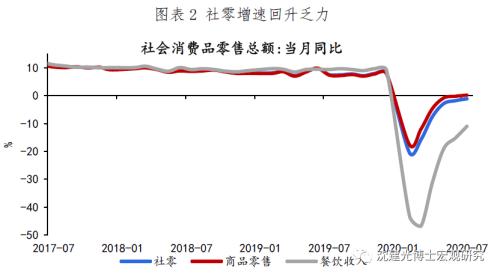

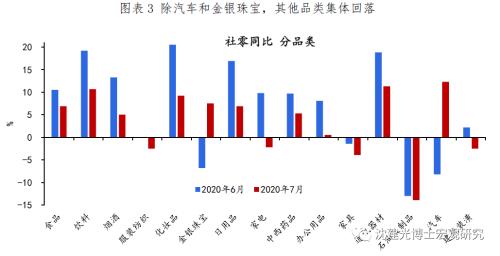

社零回升依旧乏力,多数品类增速回落。7月社零同比-1.1%,除汽车和金银珠宝外,其他限额以上商品分项集体回落。受需求释放、基数回落带动,汽车零售同比大幅反弹至12.3%;金银珠宝因贵金属价格走高而回升至7.5%。但是,家电、化妆品、办公用品、通讯器材等可选品大幅回落;食品饮料、日用品等必选品也有不同程度下滑;餐饮收入跌幅收窄,但降幅仍然达到11%。结合限额以上和限额以下社零增速分化重新扩大(中小零售企业恢复弱于大型企业),整体消费恢复依然乏力、前景不容乐观。

线上消费方面,1-7月全国网上零售额和实物商品网上零售额同比分别升至9.0%和15.7%。在疫情防控常态化背景下,线上渠道成为消费重要的增长极。

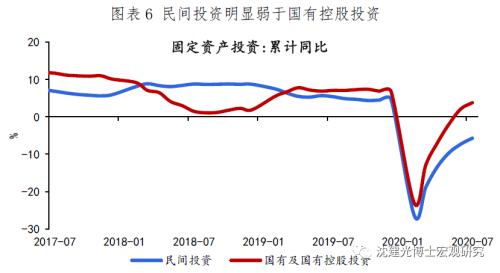

地产基建支撑内需,制造业投资维持低迷。7月房地产投资当月同比升至11.7%,其中施工面积和新开工面积继续上行,商品房销售明显好转,企业到位资金延续高增;受电力等生产供应业增速回落拖累,基建投资当月同比略降至7.7%,但仍明显高于去年水平。地产和基建投资无疑是当前内需的最大支撑。然而,制造业投资延续低迷、当月同比仍处负区间(-3.1%),绝大多数行业受制于利润不佳,投资意愿恢复迟缓。与之对应的是,民间投资显著弱于国有控股投资。

总体来看,中国经济延续缓慢复苏态势,地产、基建投资是主要驱动力,而社零恢复总体乏力、工业生产的回升空间也非常有限。接下来,面对较为突出的结构性矛盾(供给与需求、实体与金融、不同行业、不同类型企业之间)以及复杂严峻的外部形势,中国经济仍面临不小的挑战。在此背景下,宏观政策需要提升针对性,推动恢复相对缓慢的服务消费和制造业投资尽快回到正轨,进而助力经济的进一步复苏。