李超:再议出口超预期

核心观点

7月出口再超市场预期,我们坚定看多出口的预判继续得以印证,两个大循环对出口的强劲支撑在短期、中期均有利好,我们提示关注强出口带来的宏观影响:稳定经济增长,促进就业稳定,提升企业盈利,利好企业补库。

供给优势提振出口,顺差增多拉动经济

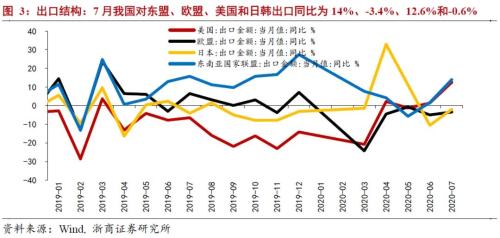

7月出口继续强势。7月出口(以人民币计)同比+10.4%,前值+4.3%,其中7月(美元计)我国对东盟、欧盟、美国和日韩出口同比为14%、-3.4%、12.6%和-0.6%。7月出口超市场预期,印证我们预判,两个大循环产生的供给优势持续兑现:

1、两个大循环利好出口。我国经济领先性回升,为内循环良好运行奠定基础,二季度GDP增速领先全球,工业生产回升、盈利修复,形成较强供给优势,国内国际双循环相互促进,带动出口持续强劲。1-7月,我国出口机电产品增长0.2%,占出口总值58.5%,高新技术产品出口同比+4.2%。后疫情时代,全球产业链重塑,我国领先性企稳和产业门类全的供给优势凸现,有利于替代海外供给,抢占海外市场需求。

2、全球经济回暖,供给优势凸现。7月全球经济边际修复,全球制造业PMI达50.8,年内首次进入扩张区间,东盟、美欧和日韩等主要贸易国制造业PMI也显著回升,海外需求边际改善有利于缓解我国外贸压力,有助于供给优势兑现。

3、防疫物资、宅经济等方面需求有韧性。防疫物资、宅家消费品等出口表现需求较强,1-7月口罩在内的纺织品、家用电器、手机等出口(以人民币计)同比为35.8%、9.9%、6.5%,新兴市场国家疫情尚未可控,美国面临疫情二次反弹,海外国家抗疫物资生产能力改善、但规模有限,抗疫物资的出口需求仍有韧性。

预计两个大循环将持续利好出口;在全球分化的修复进程中,中国经济领先性企稳,内循环良性发展奠定基础,双循环互促发挥供给优势,两个大循环助力出口强劲。

出口超预期有何种宏观影响?——强顺差稳增长,盈利升补库存

Q2以来我们判断出口超预期的逻辑不断兑现,我们提示,强劲出口有重要宏观影响:

1、强顺差利好稳增长、稳就业。海外疫情未愈导致服务逆差显著收窄,强出口带动贸易顺差持续走强,成为拉动经济增长的决定性因素。同时,我国有众多产业处于全球产业链的中下游环节,外向型、劳动力密集型较多,出口强劲有利于稳定就业。

2、内外需求共振,盈利库存向好。国内大循环良好运行,带动国内经济领先性企稳,供给优势提振出口,内外需求共振对医药、专有设备、计算机通信、通用设备等行业产生积极影响,企业盈利增速快速修复,部分行业已经逐步出现主动补库特征。

海外供给修复利好进口,积压交付

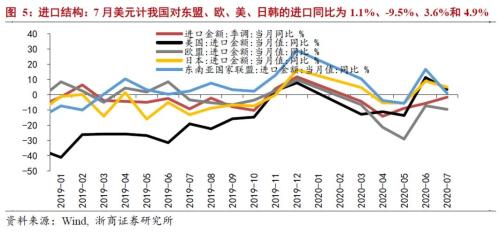

7月进口(以人民币计)同比1.6%,前值6.2%,其中7月美元计我国对东盟、欧、美、日韩的进口同比为1.1%、-9.5%、3.6%和4.9%。6月以来随着海外供给能力的修复,内需拉动作用显现,6月进口数据冲高的主因是前期积压订单集中交付,7月数据小幅环比回落符合预期,源于集中交付作用减弱,BDI及CDFI指数也有印证,在7月首周达到顶峰后开始快速回落。我们认为,海外供给修复短期难以一蹴而就,这决定进口数据大概率渐进回升,三季度大概率继续形成较大规模的贸易顺差。

结构:农产品(行情000061,诊股)、机电产品仍是进口重点,1-7月,我国进口农产品、机电产品同比17.3%和1.8%,其中肉类、粮食、大豆和高新技术产品同比为101.2%、20.1%、17.1%和5.6%。上半年中美贸易协定的执行情况略不及预期,叠加部分免征关税到期,后续中美贸易和关税因素可能对部分行业进口产生扰动,建议保持关注。

风险提示

全球疫情超预期恶化,全球经济超预期下行,各国刺激政策不及预期。