朱小黄:异度均衡的算法及数学模型(第4期)

相关阅读:朱小黄:异度均衡理论——从均衡理论到异度均衡(第1期)

朱小黄:异度均衡理论的形成路径(第2期)

朱小黄:异度均衡的理论框架及内涵(第3期)

本文将异度均衡理论与收益-损耗分析理论相结合,构建了异度均衡模型,该模型考虑了经济活动的收益总量与损耗总量的关系,在计量模型的基础中,引入时间维度,空间维度,代入收益与损耗波动、风险成本、机会成本,公平尺度等变量,选择相应的开源数据代入模型计算异度均衡的实际数值。该模型为社会经济活动的总收益与总损耗之间的关系进行评价提供了一种工具,使得对经济活动的评价更加直观和科学。

ink="">

ink="">

1.异度均衡的算法思路

算法就是解决问题的一系列步骤。人类很早就将算法运用到生活中去了。更进一步讲,算法也不限于数学,办事的步骤与流程也是算法,步骤背后隐含着办事效率的逻辑。

异度均衡的均衡点主要是充分考虑时间和空间维度上的不确定性与波动,风险成本、机会成本、公平尺度等因素后的总收益和总损耗对称的点。反映了事物的不确定性本质和风险波动规律,每一个点都包含了事物正面、负面,收益、成本,好处坏处等之间函数关系的均衡状态,不同的点均衡状态不同,收益与损耗的关系不同,当总收益高于总损耗时,事物处于良性发展阶段,当损耗持平收益时,形成拐点,表示事情可能走向负面,总损耗越来越高时,事情就越来越走向负面,可以选择合适的点预警,提示构成上述曲线的函数中的某些变量需要得到改变。也就是实际事物的某种结构、战略、投资、等需要调整。

总而言之,异度均衡研究是在现实客观经济数据基础上,预测未来经济波动的有益尝试。与现有大部分研究范式不同,是在探索寻找一定时期内经济周期性波动的拐点因素。这些系统性分析将为未来政策制定提供参考。事实上万事万物都是一场多方博弈,需要实现甚至比石头剪刀布更复杂的博弈均衡。异度均衡研究所寻找的就是这样的多变量函数中的均衡点。

异度均衡的算法思路可以概括为:从风险原理出发,考虑经济活动的收益总量与损耗总量的关系,在计量模型的基础中,引入时间维度,空间维度,代入收益与损耗波动、风险成本、机会成本,公平尺度等变量,选择合适的能体现上述维度和变量的开源数据代入模型进行计量,所产生的结果,即异度均衡的实际数值。

异度均衡模型的框架设计及风险计量上,我们选择银行经济资本模型作为基础。当我们企图把时间、空间维度和波动机会、风险、公平等变量因素引入某种函数时,这个函数必须是体现当前与未来关系的基本模型。比较符合这种逻辑的算法是从风险计量原理出发的函数关系上来考量,经济资本的计量正好具有这种特点。

2.银行经济资本模型的启发

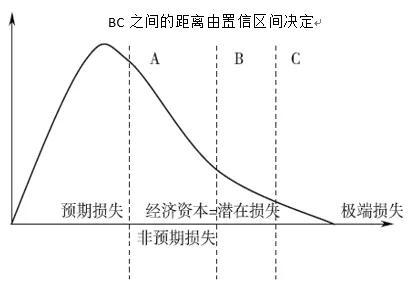

图1银行贷款损失分布密度图

图1银行贷款损失分布密度图

在银行风险管理中,一定条件下的非预期损失被称为经济资本。经济资本是在给定的风险容忍水平(置信水平)下, 吸收所有风险产生的潜在损失所要求的成本。

预期损失是银行经营过程中承担风险造成损失的期望水平,是相对而言比较确定的损失部分,因而对这一部分损失的处理在日常经营管理活动中进行,一是通过产品定价转移消化这类损失,二是提取坏帐准备金作为相应的核销准备。可见预期损失实际上可以当作一项常规成本加以处理,不太符合一般理解的风险的“不确定性”,因而有人据此认为预期损失并不具备风险特征,不属于风险管理讨论的范围。

超过预期损失的部分分为潜在损失(即经济资本,是非预期损失的倍数,倍数的大小由银行的置信水平决定)和极端损失。风险不可能完全消除,也不可能完全被覆盖。因此对于超出预期损失的部分,银行根据自身风险容忍程度的不同(不同的置信水平)作了划分:在相应概率水平内可能发生且超过了预期损失的部分就是潜在损失;超出了银行可能遭受的最大损失,且发生几率很低因而可容忍的损失部分就是极端损失。在银行的风险管理安排中,潜在损失由经济资本来覆盖,极端损失不予覆盖,管理过程中采取压力测试的手段应对。

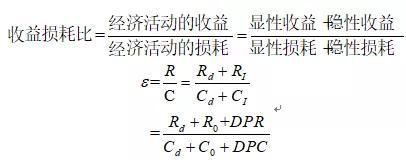

前文所说的风险成本,借用银行风险管理的思路,即可以看成未来预期成本(成本的期望,不确定性中的相对确定)和潜在成本(成本波动的倍数,该倍数由置信水平决定)之和,我们定义为损耗。相对应地,损耗也由预期到的部分和非预期到的部分及风险决策所要求设定的置信水平三部分组成,对应的损耗类别分别定义为预期损耗(EC)、非预期损耗(UC)和潜在损耗(PC)。预期损耗指要实行当前决策需要付出的可以预见的成本,是一种常规成本。非预期损耗是损耗的波动,而潜在损耗类似经济资本的概念,即要实行当前决策需要付出的超出预期的成本,是损耗波动的倍数。置信水平指决策者在区间内的行为可以使得风险控制在目标范围内的概率,该概率是预先设定的,设定的依据可以是决策者的风险偏好也可以是某项决策对稳健性的内在要求。

3.异度均衡的数学模型

通过以上分析,异度均衡模型主要考量的是经济活动的总收益和总损耗的关系。该理论为社会经济活动的收益与损耗之间的关系进行分析评价提供了一种方法,使用这种方法对经济活动进行评价,可以更直观和科学地反映某种经济行为可能产生的结果,从而为决策者提供是否实施其经济活动的依据。因此,异度均衡的收益-损耗分析方法可以广泛地运用于对各种投资或支出行为的评估分析,既适用于宏观的政府公共决策问题,也能对微观的项目投资决策问题进行评估分析。

为了便于文章的建模和数据核算,现做出如下假设和说明:(1)本文借鉴银行的经济资本模型思路中预期损失和非预期损失的概念,将异度均衡理论中的收益及损耗分为显性部分和隐性部分,其中显性收益或损耗主要指与某项经济活动相关的直接收入或支出,隐性收益和损耗主要指由该经济活动带来的外部收益和消耗;(2)本文主要从时空的维度对隐性收益和损耗进行核算,即从时间的维度考虑当前经济活动给未来带来的收益和损耗,以及从空间的维度考虑经济活动给整体空间(全社会、各地区)带来的收益和损耗;(3)考虑到数据的可得性以及可计量性,本文无法穷极所有的因素,因此在平衡收益和损耗的对称性的基础上选取了可以较大程度反映经济活动收益及损耗的指标;(4)对于居民幸福感、满意度或压力感这类难以计量的理论化效益,本文不予考虑;(5)由于经济活动的影响是长期的,因此本文将隐性收益分为当期隐性收益和未来隐性收益,同样将隐性损耗分为当期隐性损耗和未来隐性损耗;(6)当期隐性损耗主要是指当期经济活动造成的资源、生态环境等方面的损耗,而当期隐性损耗对未来产生的影响就形成了当前经济活动的未来隐性损耗,因此文章假定未来隐性损耗会在当期隐性损耗的基础上波动;(7)未来隐性收益主要是指当期的经济活动给未来经济增长带来的贡献,但由于资产存在折旧的现象,本文将当期的隐性收益乘以折旧率再折现回当期的值作为未来隐性收益。

总而言之,异度均衡理论把过去、现在和未来作为统一的经济过程,在考虑经济活动的收益和损耗时,将相关的波动因素纳入其中,使得对经济活动的评价更加完善。于是,综合上述假设及说明,本文可以构建异度均衡理论下,基于收益-损耗比的经济活动评价模型,如下所示:

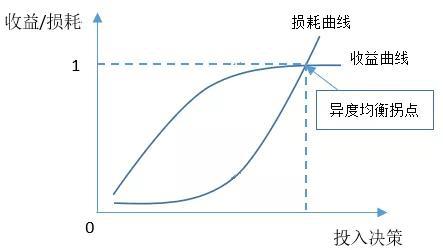

对于上述理论模型,如果收益损耗比大于等于1,则说明某一经济行为是合理的,达到了异度均衡;反之如果收益损耗比小于1,则证明该经济行为在综合考虑相关维度后是不合理的,没有达到异度均衡。比值越大, 说明某一经济行为越趋于合理。如果收益损耗比等于1,则说明该行为处于异度均衡的拐点上。相关的示意图如下。

图2异度均衡拐点示意图

图2异度均衡拐点示意图