李湛:上半年经济稳步回升 信用债票息策略为主

近期在资金利率中枢上移、经济数据向好下经济企稳预期增强以及权益市场向好导致股债跷跷板效应显现的共同作用下,债券市场持续下跌,信用债一级市场融资走弱。经济数据显著修复之后将维持相对的稳定,叠加资金压力缓解和权益市场热度减弱,后续债券市场继续大幅震荡的概率降低。信用债票息策略成为一致性策略,可适度关注企业经营企稳下盈利修复行业的资质下沉机会,警惕信用债一级市场融资走弱对企业偿债能力产生的负面影响。

ink="">

ink="">

投资要点

6月信用债发行额环比小幅增长,信用债收益率大幅上行。2020年6月信用债共发行8924亿元,较上月增加1389亿元,净融资额2666亿元,较上月增加826亿元。二级市场成交额2.18万亿元,较上月增加1842亿元。信用债收益率整体大幅上行,其中短端信用债收益率上行幅度大于长端;信用利差方面,信用债信用利差多数走阔,其中中高评级信用债信用利差走阔幅度大于低评级信用债。

2020年6月共6家主体涉及10只债券发生违约,3家发行主体为首次发生违约。2020年6月信威通信、桑德工程、盐湖工业、上海华信、中信国安(集团)和康美实业发行的10只债券发生违约,其中桑德工程、信威通信和康美实业为首次发生违约;爱普地产发行的“16隆地02”和如意科技发行的“19如意科技MTN001”发生展期。

6月ABS净供给环比上涨,二级市场成交额回升。2020年6月银行间及交易所市场合计发行ABS 2250亿元,净融资额为623亿元,净融资额较上月增加534亿元;二级市场成交额为679亿元,较上月增加117亿元。

近期在资金利率中枢上移、经济数据向好下经济企稳预期增强以及权益市场向好导致股债跷跷板效应显现的共同作用下,债券市场持续下跌,信用债一级市场融资走弱。经济数据显著修复之后将维持相对的稳定,叠加资金压力缓解和权益市场热度减弱,后续债券市场继续大幅震荡的概率降低。信用债票息策略成为一致性策略,可适度关注企业经营企稳下盈利修复行业的资质下沉机会,警惕信用债一级市场融资走弱对企业偿债能力产生的负面影响。

信用债市场回顾

一级市场

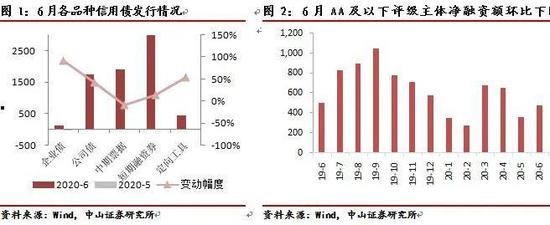

2020年6月企业债、公司债、中票、短融和定向工具的发行额8923.86亿元,较上月增加1389.28亿元,净融资额2665.98亿元,较上月增加825.69亿元。其中,城投债发行3305.17亿元,净融资额为1349.95亿元,较上月增加860.68亿元。

从6月各品种信用债的发行情况来看,除中期票据的发行额较上月较少8%而外,其余各品种信用债发行额均较上月增加,其中企业债、公司债、短期融资券和定向工具的发行额分别较上月增加92%、42%、14%和54%。从评级构成来看,6月主体评级AA及以下发行人净融资额为479.37亿元,较上月增加120.78亿元。

从6月发行信用债的行业分布情况来看,申万一级行业(除银行业)中,建筑装饰、综合和公用事业行业的发行额位列前三,发行额占当月信用债总发行额的比重达60.76%(上月51.66%)。27个行业中有17个行业的信用债发行额较上月增长,8个行业的信用债发行额较上月减少,家用电器和轻工制造业本月无债券发行。

从信用债的发行利率走势来看,2020年6月各品种信用债的发行利率均现大幅上行,其中1Y期以内AA+短期融资券加权平均发行利率较上月上行49.69BP,3Y期AA+中期票据加权平均发行利率较上月上行84.46BP,3Y期AA+公司债加权平均发行利率较上月上行111.19BP,5Y期AA+公司债加权平均发行利率较上月上行25.62BP。

二级市场

2020年6月信用债二级市场成交额2.18万亿元,较上月增加1841.97亿元。其中企业债、公司债、中期票据、短期融资券和定向工具的成交额分别较上月增加61.16亿元、12.53亿元、83.88亿元、1301.71亿元和382.70亿元。

6月受货币政策由大额流动性投放转向直接作用于宽信用、抑制资金空转的影响和经济企稳预期增强的影响,债券市场大幅下挫,信用债收益率整体上行,其中短端信用债收益率上行幅度最大。

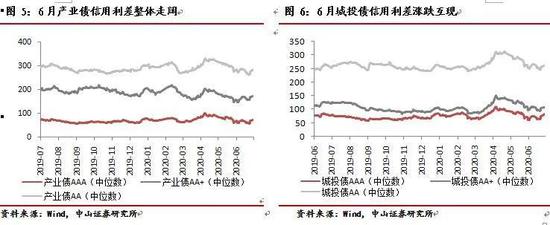

从6月信用债的信用利差走势来看,信用债信用利差多数走阔,其中中高评级信用债信用利差走阔幅度大于低评级信用债。6月末AAA、AA+和AA产业债信用利差中位数分别较上月末上行8.94BP、20.25BP和3.55BP;6月末AAA城投债信用利差中位数分别上月末走阔10.59BP,AA+和AA城投债信用利差中位数较上月末下行2.35BP和1.89BP。

从产业债不同行业的信用利差变化情况来看,27个申万一级行业(除银行业)在2020年6月仅有5个行业信用利差收窄,其余22个行业信用利差均现走阔,其中计算机、农林牧渔和食品饮料行业的信用利差下行幅度居前,商业贸易、电子和家用电器行业的信用利差上行幅度居前。

负面关注

评级调整

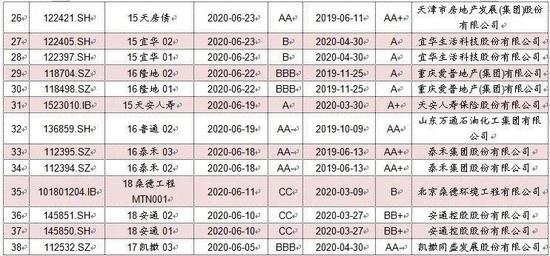

2020年6月恰逢发行主体跟踪评级密集发布,共有35家(上月7家)发行主体评级下调,相关38只(上月29只)债券评级发生下调。

违约情况

2020年6月共有6家(上月3家)发行主体涉及的10只(上月3只)债券发生违约,其中桑德工程、信威通信和康美实业为首次发生违约;爱普地产发行的“16隆地02”和如意科技发行的“19如意科技MTN001”发生展期。

1. 信威通信:“15信威通信PPN001”“15信威通信PPN002”“15信威通信PPN003”未能按期兑付本息

北京信威通信技术股份有限公司应于2020年5月31日(此为节假日,顺延至2020年6月1日)支付“15信威通信PPN001”“15信威通信PPN002”“15信威通信PPN003”的全部本金和利,因公司为海外项目提供担保陆续发生担保履约,且公司正在进行的重大资产重组程序复杂,公司融资能力受限,公司整体资金压力大,无法按期兑付,发生实质性违约。

2. 桑德工程:“20桑德工程EN001”“18桑德工程MTN001”未能按期足额兑付

北京桑德环境工程有限公司发行的“20桑德工程EN001”应于2020年6月6日兑付部分本金及相应利息,截至2020年6月8日日终,发行人仅足额支付该期债务融资工具的利息资金,未能足额支付该期债务融资工具约定偿还的本金。公司发行的“18桑德工程MTN001”原兑付日为2021年10月24日,加速到期日为2020年6月30日。公司未能于加速到期日完成本息兑付,发生实质性违约。

3. 盐湖工业:“15盐湖MTN001”“16青海盐湖MTN001”未能兑付利息

2020年6月11日是青海盐湖工业股份有限公司发行的“15盐湖MTN001”的付息日,公司未能按照约定偿付利息,发生实质性违约。公司应于2020年6月24日支付“16青海盐湖MTN001”的利息,未能按期完成兑付,发生实质性违约。

4. 上海华信:“17沪华信MTN001”未按期付息

上海华信国际集团有限公司发行的“17沪华信MTN001”应于2020年6月22日付息,公司未能按期完成兑付,发生实质性违约。

5. 中信国安(集团):“18中信国安MTN001”未按期兑付回售款及利息

中信国安集团有限公司发行的“18中信国安MTN001”应于2020年6月28日进行投资人回售行权及兑付利息,公司未能按期完成兑付,发生实质性违约。

6. 康美实业:“17康01EB”未能按期兑付回售本金及利息

康美实业投资控股有限公司发行的“17康01EB”截至回售资金兑付日,公司未能筹集本期债券的回售本金及利息,未按期完成兑付发生实质性违约。

7. 爱普地产:“16隆地02”“发生本息展期

重庆隆鑫地产(集团)有限公司发行的“16隆地02”发生本息展期。

8. 如意科技:“19如意科技MTN001”利息延期支付

山东如意科技集团有限公司发行的“19如意科技MTN001”于2020年3月13日召开第一次持有人会议决议该只债券的2020年付息时间展期至2020年6月15日。2020年6月12日再次召开了持有人大会通过本期利息延期6个月至2020年12月15日通过上海清算所场内完成支付工作的议案。

重要事项

6月新增社融持续改善

中国6月M2同比增长11.1%,连续3个月增速持平,预期增11.2%。新增人民币贷款1.81万亿元,预期1.76万亿元,前值1.48万亿元,同比多增2700亿元。分项来看,新增居民贷款9815亿元,同比多增2431亿元,新增非金融企业贷款9278亿元,同比多增2326亿元,其中企业中长期贷款同比多增1570亿元,为同比增量的主要贡献项。

6月社会融资规模增量为3.43万亿元,预期2.8万亿元,前值3.19万亿元,同比多增8414亿元。上半年社会融资规模增量累计为20.83万亿元,比上年同期多6.22万亿元,社融余额同比增速上升至12.8%,较上月上升0.3个百分点。分项来看,人民币贷款同比多增2306亿元、未贴现银行承兑汇票同比多增3500亿元,企业债券同比多增1872亿元,为社融同比增量的主要贡献项。

最高人民法院正式发布《全国法院审理债券纠纷案件座谈会纪要》

最高人民法院正式发布《全国法院审理债券纠纷案件座谈会纪要》,为我国第一部审理债券纠纷案件的系统性司法文件,主要针对三类债券发行和交易活动所引发的三类民商事纠纷案件审理问题统一裁判尺度。证监会表示,将抓紧出台相关配套规则,进一步推进市场化、法治化债券违约处置机制建设。

中国上半年主要经济数据公布,经济复苏加速

中国二季度GDP同比增3.2%,预期增2.9%,前值下降6.8%;从环比看,二季度GDP增长11.5%。上半年GDP同比下降1.6%。中国上半年房地产开发投资同比增1.9%,1-5月为降0.3%。其中,住宅投资增长2.6%,增速比1-5月提高2.6个百分点。上半年商品房销售面积下降8.4%,1-5月为下降12.3%。房企到位资金下降1.9%,1-5月为下降6.1%。中国上半年固定资产投资(不含农户)同比降3.1%,预期降3.5%,前值降6.3%。中国6月规模以上工业增加值同比增4.8%,预期增4.5%,前值增4.4%;上半年规模以上工业增加值同比下降1.3%。

银行间与交易所债券市场相关基础设施机构开展互联互通合作

央行、证监会联合发布公告,同意银行间与交易所债券市场相关基础设施机构开展互联互通合作。国家开发银行和政策性银行、国有商业银行、股份制商业银行、城市商业银行、在华外资银行以及境内上市的其他银行,可以选择通过互联互通机制或者以直接开户的方式参与交易所债券市场现券协议交易。

ABS市场

一级市场

2020年6月银行CLO共发行17单,总发行额447.86亿元,基础资产主要为个人住房抵押贷款、汽车贷款和不良贷款,分别占当月总发行额的41.76%、40.01%和11.63%。

6月交易商协会共发行42单ABN,总发行额446.56亿元,基础资产主要为票据收益、应收债权和信托受益权,分别占当月总发行额的71.26%、22.58%和4.25%。

6月交易所市场共发行129单ABS,总发行额1355.69亿元,基础资产主要为应收账款、租赁租金和消费性贷款,分别占当月总发行额的56.57%、11.98%和8.48%。

二级市场

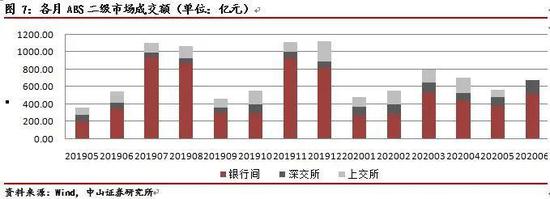

2020年6月ABS的二级市场成交额679.13亿元(上交所无成交数据),较上月增加116.73亿元,其中银行间市场成交额514.48亿元,深交所成交额164.64亿元。

重要事项

央行发布《标准化票据管理办法》

6月28日,中国人民银行发布公告称,为规范标准化票据融资机制,更好服务中小企业融资和供应链金融发展,中国人民银行制定了《标准化票据管理办法》(以下简称《办法》),现予公布,自2020年7月28日起实施。《办法》明确了标准化票据的定义、参与机构、基础资产、信息披露、投资者保护、监督管理等,规范标准化票据业务发展。

《标准化债权类资产认定规则》正式出台

2020年7月3日中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局制定了《标准化债权类资产认定规则》,自2020年8月3日起施行。《认定规则》一是放松了存量“非非标”资产的过渡期要求,按规则发布日起“新老划断”。在《资管新规》过渡期内,存量“非非标”资产可豁免《资管新规》关于非标资产的期限匹配、限额管理、集中度管理、信息披露等监管要求;而新增的不予豁免。《认定规则》明确了标债资产的认定路径,将此前存在市场争议的理财直融工具、信贷资产流转和收益权转让相关产品、债权融资计划、收益凭证、债权投资计划、资产支持计划(保交所)明确认定为非标资产。

投资策略

近期在资金利率中枢上移、经济数据向好下经济企稳预期增强以及权益市场向好导致股债跷跷板效应显现的共同作用下,债券市场持续下跌,信用债一级市场融资走弱。经济数据显著修复之后将维持相对的稳定,叠加资金压力缓解和权益市场热度减弱,后续债券市场继续大幅震荡的概率降低。信用债票息策略成为一致性策略,可适度关注企业经营企稳下盈利修复行业的资质下沉机会,警惕信用债一级市场融资走弱对企业偿债能力产生的负面影响。

风险提示

1.经济增长不及预期;2.金融监管政策变化超预期;3.海外金融市场波动超预期。