靳毅:企业净融资额有所回升 期限利差有所收窄

投资要点

一级市场

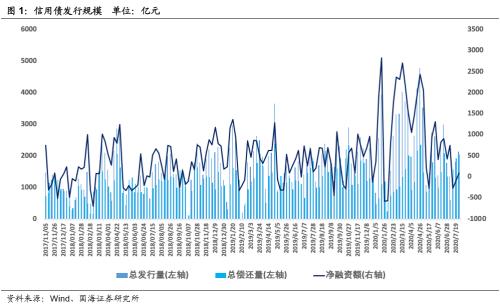

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2128.30亿元,偿还总规模2044.85亿元,净融资额83.45亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期不同等级发行利率均处于下行态势。按发行额来看,主体评级AAA级发行占比75.43%,AA+级占比14.42%,AA级占比10.14%。

二级市场

本周信用债合计成交5387.76亿元。银行间市场是交通运输和综合行业比较热门。交易所市场是交通运输行业受到较多关注。本周3年期和5年期中票收益率有所下滑。期限利差方面,3年期中票期限利差和5年期中票期限利差有所收窄。信用利差方面,1年期不同等级信用利差有所收窄,5年期不同等级信用利差有所走扩。

等级变动

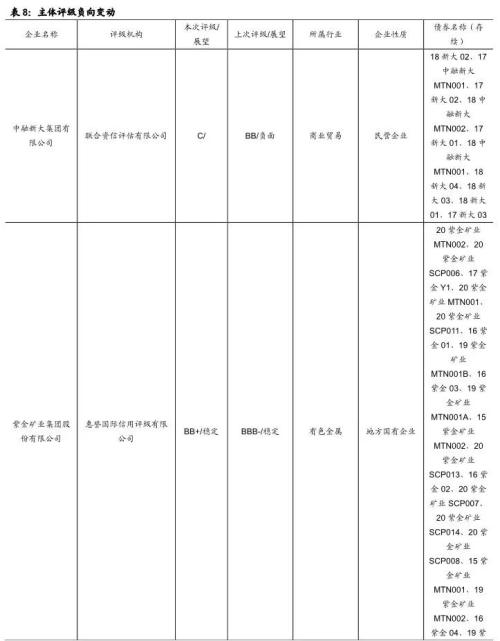

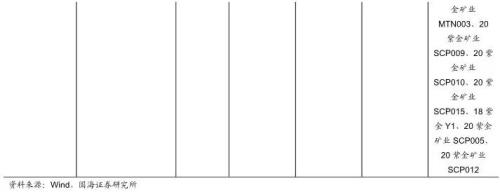

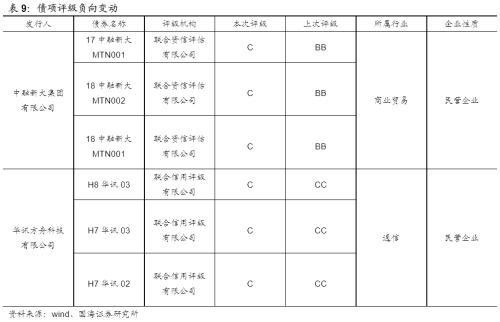

本期主体评级正向级别调整的企业共5家,涉及建筑装饰、综合和休闲服务行业,均为地方国有企业。本期债项评级正向级别调整的共5家企业的8只债券,为主体评级正向级别调整的企业涉及建筑装饰、综合和休闲服务行业,其中5家均为地方国有企业。本期主体评级负向级别调整的企业共2家,涉及商业贸易和有色金属行业,其中1家为民营企业,1家为地方国有企业。本期债项评级负向级别调整的共2家企业的6只债券,涉及商业贸易和通信行业,均为民营企业。

事件概览

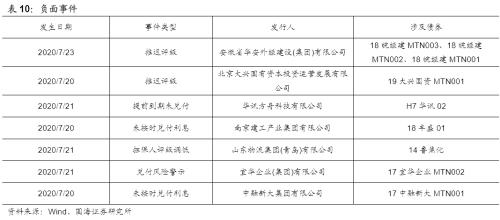

本期负面事件有(1)安徽省华安外经建设(集团)有限公司推迟评级、(2)北京大兴国有资本投资运营发展有限公司推迟评级、(3)华讯方舟科技有限公司提前到期未兑付、(4)南京建工产业集团有限公司未按时兑付利息、(5)山东物流集团(青岛)有限公司担保人评级调低、(6)宜华企业(集团)有限公司兑付风险警示、(7)中融新大集团有限公司未按时兑付利息。

风险提示

关注信用风险事件对整体利差的影响。

一、一级市场

1.1、发行数量

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2128.30亿元,偿还总规模2044.85亿元,净融资额83.45亿元。

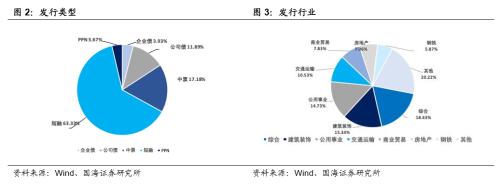

发行类型方面,本期信用债发行中短融占比63.33%,公司债(含私募)占比11.89%,中票占比17.18%,PPN占比3.67%。

发行行业方面,本期信用债发行行业主要包括综合、建筑装饰、公用事业、交通运输、商业贸易、房地产、钢铁,发行金额占比18.43%、15.34%、14.73%、10.53%、7.83%、7.06%、5.87%。

1.2、发行利率

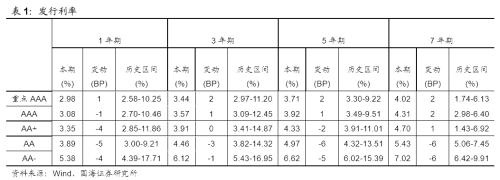

发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期不同等级发行利率均处于下行态势。

1.3、发行等级

按发行额来看,主体评级AAA级发行额1007.50亿元,占比75.43%,AA+级192.65亿元,占比14.42%,AA级135.50亿元,占比10.14%。

二、二级市场

2.1、交易概况

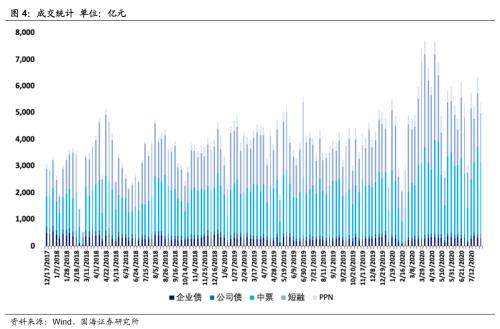

本周信用债合计成交5387.76亿元。分类别看,中票、短融、PPN分别成交2693.09亿元、1823.98亿元、410.50亿元,企业债和公司债分别成交308.22亿元和151.98亿元。

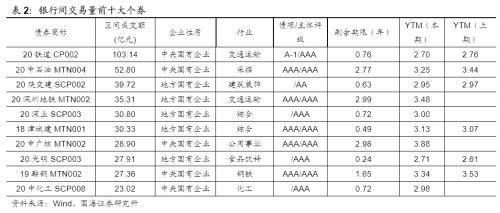

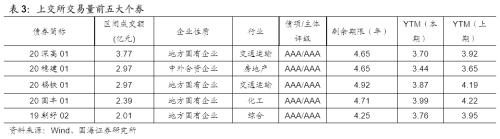

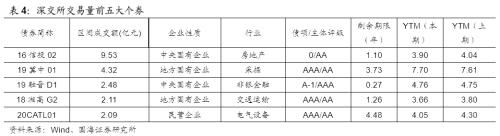

本周银行间成交最活跃的个券是20铁道CP002、20中石油MTN004、20陕交建SCP002、20深圳地铁MTN002、20深业SCP003、18津城建MTN001、20中广核MTN002、20光明SCP003、19鞍钢MTN002、20中化工SCP008,银行间市场是交通运输和综合行业比较热门。上交所最活跃个券是20深高01、20穗建01、20锡铁01、20国丰01、19朝纾02,深交所则是16信投02、19冀中01、19融晋D1、18湘高G2、20CATL01,交易所市场是交通运输行业受到较多关注。

2.2、收益走势

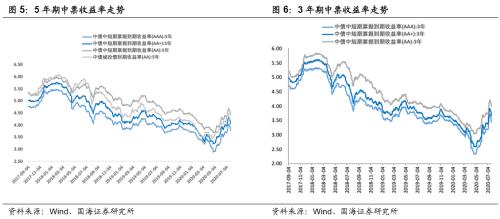

本周3年期和5年期中票收益率有所下滑。3年期AAA、AA+、AA中票收益率分别变动-18.60BP、-18.60BP、-16.60BP至3.43%、3.64%和3.97%;5年期AAA、AA+、AA中票收益率分别变动-20.23BP、-21.23BP、-19.23BP至3.75%、4.03%和4.41%。

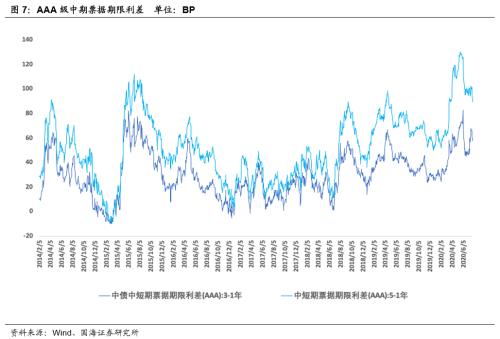

2.3、期限利差

采用AAA级各期限中短期票据的差异作为利差标的。2020年7月24日,3年期与1年期、5年期与1年期利差分别为57.57BP、89.66BP,相比于上期分别变动-8.73BP、-10.36BP。3年期中票期限利差和5年期中票期限利差有所收窄。

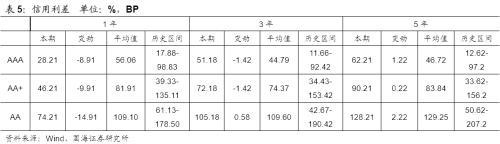

2.4、信用利差

采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年7月24日,AAA级1年期、3年期、5年期信用利差分别为28.21BP、51.18BP、62.21BP,分别变动-8.91BP、-1.42BP、1.22BP;AA+级1年期、3年期、5年期信用利差分别为46.21BP、72.18BP、90.21BP,分别变动-9.91BP、-1.42BP、0.22BP;AA级1年期、3年期、5年期信用利差分别为74.21BP、105.18BP、128.21BP,分别变动-14.91BP、0.58BP、2.22BP。1年期不同等级信用利差有所收窄,5年期不同等级信用利差有所走扩。

三、等级变动

3.1、正向变动

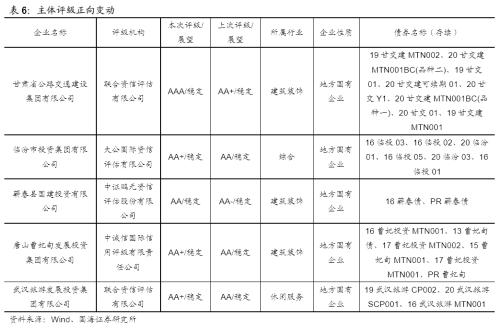

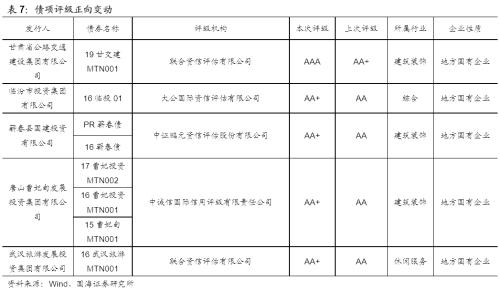

本期主体评级正向级别调整的企业共5家,涉及建筑装饰、综合和休闲服务行业,均为地方国有企业。本期债项评级正向级别调整的共5家企业的8只债券,均为主体评级正向级别调整的企业。

3.2、负向变动

本期主体评级负向级别调整的企业共2家,涉及商业贸易和有色金属行业,其中1家为民营企业,1家为地方国有企业。本期债项评级负向级别调整的共2家企业的6只债券,涉及商业贸易和通信行业,均为民营企业。

四、事件概览

本期负面事件有(1)安徽省华安外经建设(集团)有限公司推迟评级、(2)北京大兴国有资本投资运营发展有限公司推迟评级、(3)华讯方舟科技有限公司提前到期未兑付、(4)南京建工产业集团有限公司未按时兑付利息、(5)山东物流集团(青岛)有限公司担保人评级调低、(6)宜华企业(集团)有限公司兑付风险警示、(7)中融新大集团有限公司未按时兑付利息。

五、风险提示

关注信用风险事件对整体利差的影响。