诸建芳:预计美联储9月会议将强化前瞻指引

预计美联储9月会议将加强前瞻指引,未来加码QE可期。鲍威尔讲话指出美联储对货币政策框架评估报告可能9月公布。我们预计,评估政策框架的结果可能会考虑采用平均通胀目标的政策指引方式,即在实现充分就业前允许通胀高于2%目标(整个在长周期内平均通胀目标维持在2%);同时也可能引入具体的失业率和通胀率目标与前瞻指引相挂钩。

ink="">

ink="">

核心观点

美联储7月议息会议按兵不动,符合市场预期。我们预计美联储9月会议将加强前瞻指引,未来加码资产购买QE计划可期。短期实施收益率曲线控制的必要性和紧迫性不高。料美元指数中长期将维持弱势,但再度大幅下行需要一定条件。

正文

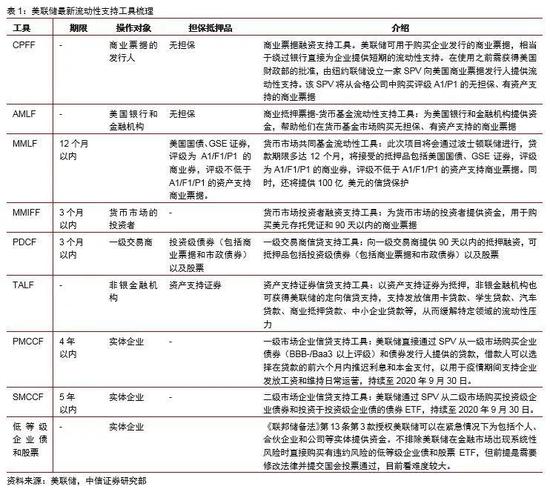

美联储7月议息会议按兵不动,符合市场预期。7月议息会议美联储维持基准利率在0-0.25%区间不变,延长央行货币互换和掉期额度至明年3月底;会后声明和鲍威尔讲话没有太多新意,重申新冠疫情构成经济下行重大风险,符合市场预期。此前,美联储7月28日曾将9项紧急贷款计划中7项的期限延长三个月至12月31日,延长紧急流动性工具的时点早于我们预期的9月份。

预计美联储9月会议将加强前瞻指引,未来加码QE可期。鲍威尔讲话指出美联储对货币政策框架评估报告可能9月公布。我们预计,评估政策框架的结果可能会考虑采用平均通胀目标的政策指引方式,即在实现充分就业前允许通胀高于2%目标(整个在长周期内平均通胀目标维持在2%);同时也可能引入具体的失业率和通胀率目标与前瞻指引相挂钩。我们预计美联储可能在9月会议上加强前瞻指引,大选后加码资产购买QE计划。

鲍威尔讲话回避负利率和资产泡沫问题。鲍威尔会后讲话表示尽管近期美国经济货币和就业有所恢复,但是仍低于年初水平,未来将利用所有货币工具支持经济;新增确诊病例增多将令经济复苏承压——自6月底以来,衡量消费者支出的指标有所下降;呼吁两党达成额外的财政政策。此外,鲍威尔回避关于负利率问题,以及关于货币宽松可能带来的市场扭曲、资产泡沫及退出策略等问题。

短期实施收益率曲线控制YCC的必要性和紧迫性不高。6月份以来美债收益率曲线整体趋平,各期限利率的绝对水平处在历史低位(10年期长端利率创新低),且年内到期的多为短期国库券、通胀尚处低位,收益率显著上行的风险不大,所以,短期来看,美联储实施收益率曲线控制YCC的必要性和紧迫性并不高。最终启用YCC的时点需要关注未来通胀上行、国债供给加大以及期限溢价回升可能带来的收益率上行。收益率曲线控制可以看作是强化版的前瞻指引,美联储保持对YCC的讨论有利于维持市场低利率的预期。

料美元指数中长期将维持弱势,但再度大幅下行需要一定条件。诚然,美国一系列对全球秩序的挑衅行为以及美联储大规模的财政货币化操作最终会有损美元作为世界货币的公信力,但是,短期美元的霸主地位尚没有被彻底动摇的可能。我们认为美元指数在目前水平进一步下行需要一定条件:①美联储相对其他发达经济体央行再度加码货币宽松;②主要国家/地区经济同步强劲复苏。目前来看,前者出现的可能性更高,我们预计年内美元指数下行至90附近。