杨荣:上半年社融资金流向定量研究

摘要

1、当前货币政策

近期货币政策走向判断成为市场关注的焦点。我们认为,资金流向左右了货币政策走向。如果资金实际上持续流向实体经济,货币政策将维持持续宽松态势,反之资金开始出现脱实向虚迹象,货币政策短期就会出现暂时的微调,进入冷静观察期,如果资金持续流向虚拟经济,出现虚拟经济和实体经济不平衡,货币政策将持续维持原状;如果资金流向虚拟经济的现象得到缓解,资金开始重新流向实体经济,货币政策将重新回归宽松态势。

2、社融结构和资金流向

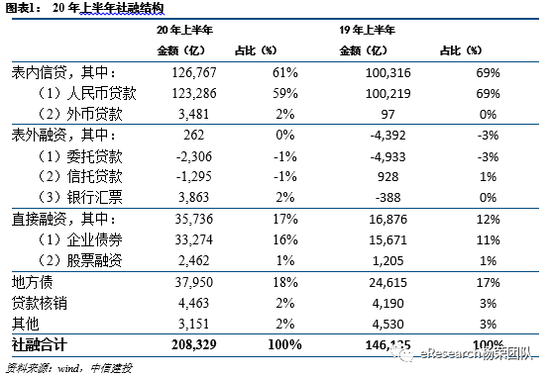

2020年上半年,社融新增20.83万亿,同比增幅43%。其中最主要的3个来源分别是人民币贷款(12.3万亿,占比59%)、地方债(3.90万亿,占比18%)和企业债券(3.33万亿,占比16%)。

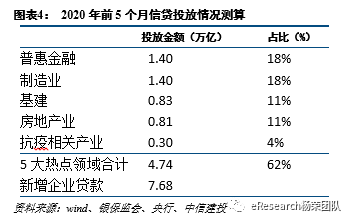

上半年出现5个新增银行业信贷资金投放热点领域:普惠金融、制造业、基建、房地产开发贷、抗疫相关产业。5大热点领域的新增信贷占前5个月全部新增企业贷款的62%。

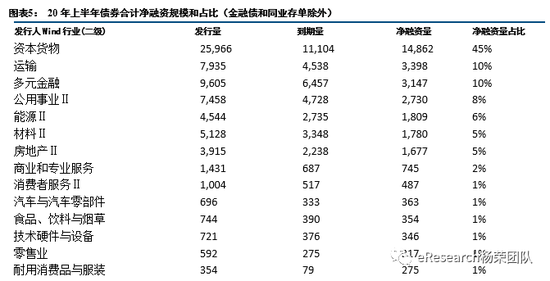

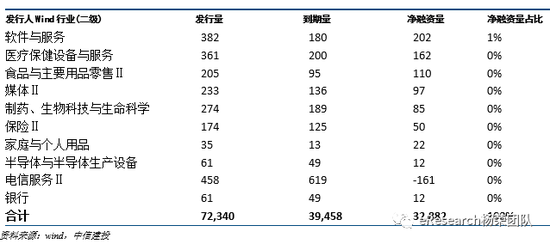

从2020年上半年债券发行情况来看,债券净融资量为3.29万亿。前5大行业为资本货物、运输、多元金融、公用事业和能源,净融资量占比分别为45%、10%、10%、8%、6%。

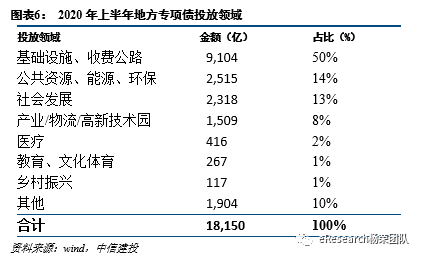

上半年地方专项债合计成功发行超过1.8万亿,其中超过9000亿投入到基础设施和收费公路建设,公共资源/能源/环保领域和社会发展领域投入也较大,占比分别达到14%和13%。

3、资金流向股市规模估算

间接途径下,理财产品在权益市场投资余额约为1.12万亿到1.56万亿。直接途径下,贷款违规进入股市主要集中在零售贷款中的个人消费贷和个人经营贷,流入资金约为0.52万亿到0.73万亿。因此合计流入股市资金大约在1.64万亿到2.29万亿之间。占新增信贷的比重是:13%-18%;占全部社融的比重是:8%-11%。

4、对资金流向的监管态度

(1)对资金流入股市保持严格监管。我们认为在监管加强监管和银行业加强自身管控的情况下,银行理财中权益产品发行占比下降,同时信贷资金违规流入股市的情况将有所遏制,从间接和直接途径两端入手,资金流入股市整体规模将有所下降。

(2)货币政策宽松也具有必要性。主要原因有3点:一是宽松财政政策需要宽松货币政策配合。二是流动性宽松、低利率环境对于经济修复是必要的;三是疫情复杂和对经济冲击客观存在,需要更加积极的货币政策。

5、投资建议

对银行股:因为金融改革推进(包括中小银行深化改革,2000亿专项债注资中小行已正式启动;大行试点券商牌照),释放改革红利,利好银行;政策对冲>不良新生成;看好板块行情。

短期,关于银行中报业绩的预期以及对影子银行和交叉金融业务的通报,从业绩层面和流动性支撑的估值层面对银行股构成不小的压力,再加上前期股价大幅回升,短期货币政策处于冷静期,短期内股价承压。

中长期重点推荐:优质银行股、宁波银行、杭州银行、平安银行、常熟银行、兴业银行、浦发银行;南京银行、上海银行、无锡银行、长沙银行;工商银行、邮储银行。

一

资金流向左右货币政策走向

本年上半年,针对当前疫情和经济下滑带来的影响,监管层通过多重宽松货币和财政政策引导和加大资金流入实体。

在货币政策上:(1)降低法定存款准备金(本年以来3次降准);(2)公开市场操作(MLF利率下调),引导LPR下降;(3)再贷款和再贴现(共计1.8万亿);(4)创新直达实体经济的货币政策工具(央行提供400亿元再贷款资金,通过SPV与地方法人银行签订利率互换协议提供激励等)。

在财政政策上:(1)采取减税降费;(2)增加转移支付;(3)增发特种国债;(4)扩大财政赤字;(5)增加地方专项债额度。

近期货币政策走向判断成为市场关注的焦点。我们认为,资金流向左右了货币政策走向。如果资金实际上持续流向实体经济,货币政策将维持持续宽松态势,反之资金开始出现脱实向虚迹象,货币政策短期就会出现暂时的微调,进入冷静观察期,如果资金持续流向虚拟经济,出现虚拟经济和实体经济不平衡,货币政策将持续维持原状;如果资金流向虚拟经济的现象得到缓解,资金开始重新流向实体经济,货币政策将重新回归宽松态势。

二

社融结构和资金流向

2020年上半年,社融新增20.83万亿,同比增幅43%。其中最主要的3个来源分别是人民币贷款(12.3万亿,占比59%)、地方债(3.90万亿,占比18%)和企业债券(3.33万亿,占比16%)。而表外融资在资管新规、理财新规的严监管下,委贷和信托贷款规模维持缩减状态;股权融资在我国以间接融资为主的金融体系下,虽然同比有所改善但占比依旧较轻。

从社融结构的趋势上看,今年上半年人民币信贷占比下降10pct而企业债券和地方债占比上升5pct和1pct,主要因为企业多借助今年上半年的低利率环境和市场宽松情况,加大债券发行力度;而在国家整体经济政策指引下,财政力度加强,地方债整体额度和发行速度提升。

(一)信贷结构

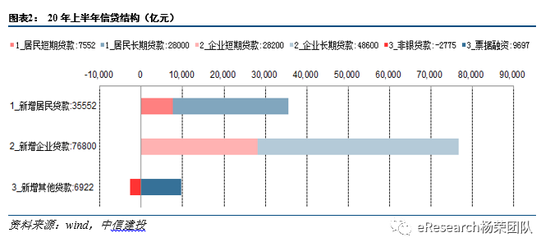

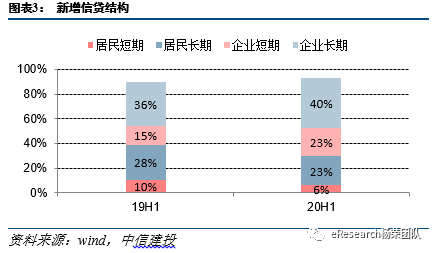

从信贷数据来看,20年上半年新增信贷12.09万亿,同比增速25%。其中企业贷款占绝对多数,新增8.77万亿,占全部新增的73%,居民信贷和票据融资的占比分别为29%和8%,而非银贷款同比减少2775亿元。

从信贷结构的趋势上看,今年上半年,居民端信贷需求下降,无论是短期还是长期信贷,而企业端信贷同比需求强劲,尤其是企业短期贷款,受益于市场短端利率的快速下行,企业短期融资需求旺盛。

从新增银行业信贷资金投放上,上半年出现5个热点领域:普惠金融、制造业、基建、房地产开发贷、抗疫相关产业。根据测算,5大热点领域的新增信贷占前5个月全部新增企业贷款的62%。

具体测算如下:

普惠金融方面,截至5月末,普惠小微贷款余额是12.9万亿,同比增长了25.4%,增速高于人民币各项贷款的增速12.2个百分点。前5个月普惠小微贷款新增1.4万亿,同比多增长了5381亿元。另一方面,5月份新发放普惠小微贷款的平均利率是5.23%,比上年末下降了0.65个百分点。普惠小微贷款已经支持了2863万户小微经营主体,同比增长了21%。

制造业方面,截至5月末,制造业的中长期贷款余额是4.28万亿,同比增长19.6%,创2011年2月以来新高;新增制造业贷款1.4万亿,同比增幅10.1%,为2014年以来最快增速。其中,高新技术的制造业中长期贷款同比增速40.9%,继续延续了过去几年的高速增长态势。

从工商银行数据来看,截至6月末工行制造业贷款余额1.85万亿,增幅为14%。同时上半年制造业贷款增量创历史新高。其中,中长期制造业贷款余额超5500亿元,增幅为21%。利率方面,工行上半年新发放制造业公司贷款利率同比下降38个基点。

基建方面,截至5月末,全口径基础设施建设投资完成额为5.53万亿,同比下滑3.31%;截至上半年末,完成额达7.92万亿元,同比下降0.07%,主要由于疫情影响企业开工和用工情况。我们预计全年基建投资增速在8%-10%之间,按9%的中值计算,全年完成额为19.84万亿,下半年投资额为11.92万亿,同比增幅达16%。下半年基建增幅显著提升主要因为:(1)地方专项债较去年增加1.6万亿;(2)抗疫特别国债1万亿;(3)重视新基建投资,预计新基建2020年总规模超过9000亿;(4)银行加大基建贷款支持力度,多家大行和股份行表示2020年在基建上将重点投放“两新一重”领域(新型基础设施建设、新型城镇化建设,交通、水利等重大工程建设)。

从整体基建融资渠道上来看,自筹资本是基建投资的主要融资渠道,而银行贷款成本相对较高,因此占比较低,从历史情况来看占比在15%左右。我们预计20年银行贷款占基建总投资的比例将保持稳定,从负面看地方专项债和特别国债提供大量基建资金使得基建对银行贷款的需求降低,正面看在平台非标融资受阻的情况下地方平台也将提升标准化的银行贷款比例,因此整体来看预计占比维持不变。按15%占比计算,前5个月银行在基建方面的贷款投放额约0.83万亿(=5.53*15%),上半年约1.19万亿(=7.92*15%)。

房地产业方面,20Q1房地产开发贷余额为11.89万亿,增速9.6%,假设上半年同比增速保持一致,则5月末预计房地产开发贷余额将达到12.03万亿,较年初新增0.81万亿。

抗疫相关产业方面,央行在春节期间,安排3000亿专项再贷款,支持银行向重点医疗防控物资和生活必需品生产、运输和销售的重点企业提供优惠利率贷款。专项再贷款发放利率为上月一年期LPR减250基点,并要求金融机构运用专项再贷款资金发放贷款的利率不能超过最近一次公布的一年期LPR减100个基点,加上50%的财政贴息,确保企业实际融资成本降至1.6%以下。专项再贷款在4月已基本发放完毕。

(二)债券融资

从2020年上半年债券发行情况来看,除金融债和同业存单以外,其他债券合计发行规模达7.23万亿,债券到期规模达3.95万亿,债券净融资量为3.29万亿。从净融资额来看,前5大行业为资本货物、运输、多元金融、公用事业和能源,净融资量占比分别为45%、10%、10%、8%、6%。

(三)地方专项债

上半年地方专项债合计成功发行超过1.8万亿,其中超过9000亿投入到基础设施和收费公路建设,公共资源/能源/环保领域和社会发展领域投入也较大,占比分别达到14%和13%。

三

资金流向股市规模估算

银行资金流入股市主要通过2个途径:一是间接途径,即通过购买银行理财产品,再通过理财产品投入股市,此部分主要以企业为主;二是直接途径,即居民利用低利率环境从银行以各种名义贷款并直接投入股市。

间接途径下,因为上市银行非保本理财占全部商业银行的绝对多数,我们以上市银行数据替代全部商业银行数据。19年底上市银行非保本理财余额21.26万亿,我们预计2020年上半年银行非保本理财余额增速在5%左右,则2020年上半年末上市银行非保本理财余额约22.32万亿,我们预计其中5-7%的占比投入权益市场计算,理财产品在权益市场投资余额约为1.12万亿到1.56万亿。

直接途径下,贷款违规进入股市主要集中在零售贷款中的个人消费贷和个人经营贷。19年末,披露消费贷与经营贷余额的银行合计消费贷余额为7.34万亿,这些银行合计资产占比占全部商业银行的77%,因此推算全部商业银行19年末消费贷大约为94953亿。我们预计20年上半年消费贷与经营贷增速为10%,其中约5-7%违规流入股市,因此消费贷向股市流入资金约为0.52万亿到0.73万亿。

综上,间接途径和直接途径合计流入股市资金大约在1.64万亿到2.29万亿之间,占新增信贷的比重是:13%-18%;占全部社融的比重是:8%-11%。

从流入虚拟经济的资金占比来看,占比还是有些高,尤其是占新增信贷的比重超过10%,风险敞口有些大。从而银保监会对影子银行和交叉金融风险给出了警示、货币政策也处于冷静期,7月MLF和LPR都维持不变。

简单说明。银行理财子可以投资股票市场,从而非保本理财流向股市属于正常业务范畴,但是股票投资管理的规模超过了自身的管理能力范畴,从而监管层给与通报和警示,而居民的消费贷和个人经营性贷款流入股市,属于不合规行为,从而监管给出了严重的警示。

四

社融资金流向的监管态度

对资金流入股市保持严格监管

当前实体经济复苏依然乏力,私人投资支出难以持续提高,政府投资支出不足,尽管流动性持续宽松,但是释放出的资金却始终没法流入实体经济,资金在金融市场上内部循环,造成资金空转。同时低利率环境和利率倒挂产生了套利空间,叠加A股市场自2季度开始的复苏,综合导致违规流向股市,促成7月初A股市场大幅上涨,两市日均交易量超过1.5万亿以上,是近几年以来最大交易量。

7月14日,银保监会通报影子银行和交叉金融业务存在的突出问题,包括“非标投资业务管控不力,资金违规流入股市,违规投向房地产领域、“两高一剩”限制性领域等”,并提出5个禁止:(1)严禁多层嵌套投资、资金空转,结构复杂产品和业务死灰复燃;(2)严禁监管套利、假创新和伪创新行为,发行超出风控水平和管理能力、尽职管理不到位的金融产品;(3)严禁选择性落实新规要求,过渡期整改不积极不到位,过渡期内新增资金池运作、长期限的非标资产,母行与理财子公司间产品划转不合规、利益输送、风险交叉传染;(4)严禁资金违规流入股市,违规投向房地产领域、“两高一剩”等限制性领域;(5)严禁不当宣传和销售,降低投资者准入门槛,严重侵害金融投资者和消费者合法权益。同时,要求各银行保险机构要坚定不移开展规范整改,积极主动推动转型发展,又要把握节奏,稳妥有序处置风险,确保平稳过渡。

从渠道上的监管来看,银行理财子可以投资股票市场,从而非保本理财流向股市属于正常业务范畴,但是股票投资管理的规模超过了自身的管理能力范畴,从而监管层给与通报和警示,而居民的消费贷和个人经营性贷款流入股市,属于不合规行为,从而监管给出了严重的警示。

因此,我们认为在监管加强监管和银行业加强自身管控的情况下,银行理财中权益产品发行占比下降,同时信贷资金违规流入股市的情况将有所遏制,从间接和直接途径两端入手,资金流入股市整体规模将有所下降。

下半年,货币政策宽松具有必要性

(1)宽松财政政策需要宽松货币政策配合。只有双宽松政策的配合,政策效果才更加显著和持续。下半年宽松财政政策将持续,比如:发行特种国债、扩大财政赤字、地方债加快发行等,从而下半年需要货币政策宽松。

(2)流动性宽松、低利率环境对于经济修复是必要的。企业融资成本率依然较高,需要继续降低社会平均融资成本率,宽松货币政策有必要。

(3)疫情复杂和对经济冲击客观存在,需要更加积极的货币政策。尽管2季度经济增速提高到3.2%,好于市场预期,但是上半年经济增速只有-1.6%,全年预计也就是3%-4%,增速低于去年;而且国内就业压力显而易见;同时海外疫情依然在蔓延加剧,对国内出口影响不确定性增强。为了维持经济合意增长,货币政策需要继续宽松。

下半年货币政策宽松空间有多大?

(1)政策工具依然充足。其一、6月底降低了再贷款再贴现的利率,但是再贷款再贴现额度目前没有新增,显然不妥当,未来再贷款再贴现规模在目前2.2万亿的基础上可以继续提高。其二、法定存款准备金率依然处于高位。其三、1年期LPR3.85%,有下行空间。其四、1年期存款基准利率多年维持在1.5%,也有下调空间。

(2)货币政策冷静期结束和进一步宽松的时间点。影子银行和交叉金融风险得到有效控制流入股市的资金量减少,冷静期结束。且后续资金流向虚拟经济的规模得到有效控制政策发挥长期警示性作用。

五

投资建议

对银行股:因为金融改革推进(包括中小银行深化改革,2000亿专项债注资中小行已正式启动;大行试点券商牌照),释放改革红利,利好银行;政策对冲>不良新生成;看好板块行情。

短期,关于银行中报业绩的预期以及对影子银行和交叉金融业务的通报,从业绩层面和流动性支撑的估值层面对银行股构成不小的压力,再加上前期股价大幅回升,短期货币政策处于冷静期,短期内股价承压。

中长期重点推荐:优质银行股、宁波银行、杭州银行、平安银行、常熟银行、兴业银行、浦发银行;南京银行、上海银行、无锡银行、长沙银行;工商银行、邮储银行。