A股是全面牛市还是阶段躁动?

不论是机构还是个人投资者,对股市的关注度较之前都有了明显的提升,后市是否还有机会、指数是否还有上行空间、会否出现类似2015年的牛市行情,此类问题则已成为当下市场最为关心的主题。

ink="">

ink="">

7月以来,A股显著放量上涨,在全球股票市场中超伦轶群。截至7月22日,上证综指上涨12.55%,深证成指上涨16.21%,创业板指上涨16.71%,同期恒指仅上涨3.11%,标普500上涨6.68%,富时100上涨0.71%。当前市场情绪快速升温,个人投资者入市意愿强烈,不少机构也纷纷上调股市目标价区间。不论是机构还是个人投资者,对股市的关注度较之前都有了明显的提升,后市是否还有机会、指数是否还有上行空间、会否出现类似2015年的牛市行情,此类问题则已成为当下市场最为关心的主题。

本文将从估值水平、资金面、投资者行为、上市公司盈利情况等方面出发,选取2014年6月-2015年6月作为牛市区间,与今年7月的市场进行对比,以考察当前市场是否过热,并推演会否演化为类2015年的牛市行情。

估值短期升势明显,但尚不及2015年水平

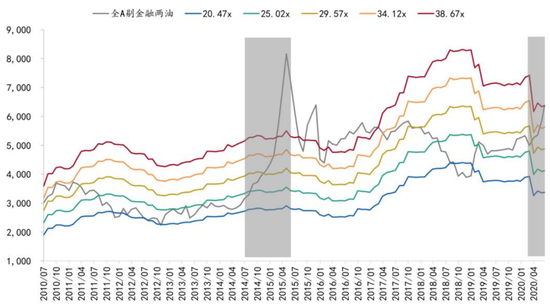

(一)市盈率升势显著,市场短期躁动明显,但不及2015年

从市盈率的维度上看,市场已呈现燥热状态。截至7月中下旬,全A剔金融两油市盈率已经突破市盈率通道最高水平,并处于历史84分位数水平。从估值上看,虽然不及2015年最高水平,但短期内估值迅速上行反映出市场对后市的乐观预期在快速定价,若后续盈利增速不达预期、外围冲击进一步加大等风险出现,未来估值水平或遇调整。

图1:全A剔金融两油市盈率表现

资料来源:Wind、招商银行研究院

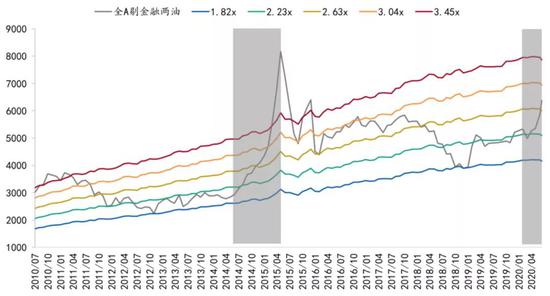

(二)不同于2015年,当前市净率仅略超历史中枢

从市净率维度上看,A股估值当前仅略超历史中枢水平。2015年牛市期间,全A剔金融两油市净率大幅拔升,从2014年底部一路上扬,突破市净率通道最高分位线后仍维持涨势,直到2015年6月后才大幅回调,而当前市净率的涨幅还远不及2015年牛市表现。

图2:全A剔金融两油市净率表现

资料来源:Wind、招商银行研究院

(三)当前PE与PB双升的表现为何不同于2015年

估值上看,7月行情更多表现为阶段性燥热,尚未体现出全面牛市的估值表现特点。2015年的牛市行情中,市场估值,不论从PE还是PB的维度上看,都是突破历史高位的升势表现。而在7月行情中,虽然PE突破历史高位,但PB仍然处于相对均衡的位置。这正是与2015年牛市行情中估值表现不同之处。

PE的大幅上行,可理解为疫情冲击下盈利大幅下滑,但市场对后市乐观预期较高,因此分子端的价格未跟随分母端的盈利大幅下滑,最终体现为PE突破历史分位线的显著涨势。

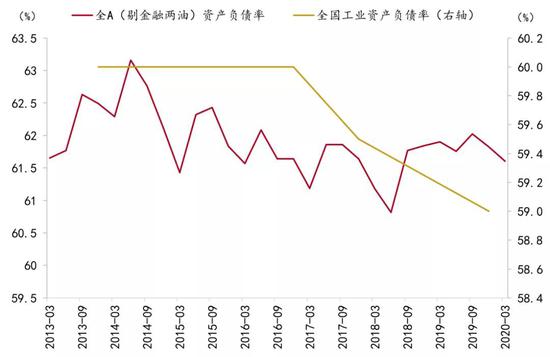

PB虽然在7月行情中有所上行,但也仅略超历史中枢,并未表现出2015年突破历史高位的涨势,这可能更多是去杠杆的具体体现。我们发现,全A剔金融两油的资产负债率在近5年里显著下行,这与全国规上工业企业的资产负债率下行态势一致,而全A剔金融两油负债率的下行一定程度上意味着其净资产的扩充,对应到PB上则体现为不及PE的激进涨幅。

图3:全A剔金融两油与全国工业企业资产股债率

资料来源:Wind、招商银行研究院

资金与投资者表现与2015年不尽相同

(一)资金面:社融与M2表现不尽相同

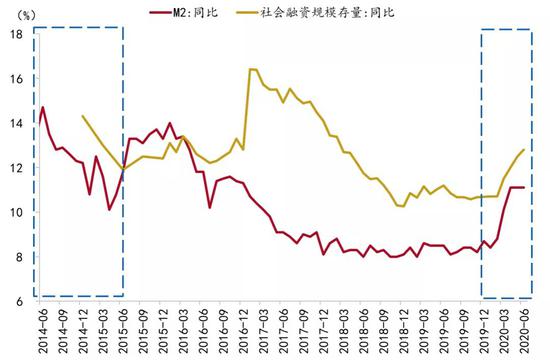

通常来说,资金面与股市表现存在一定程度上的正相关性,即资金整体相对宽裕、信用扩张时期,股市表现往往比较积极,而资金与信用收紧时,股市通常表现弱势。

2020年政府工作报告中指出要“引导广义货币供应量和社会融资规模增速明显高于去年”,从社融与M2的情况来看,2020上半年二者表现出显著上行态势,这一定程度上利好股市的积极表现。对比2015年政府工作报告中提及的“广义货币M2预期增长12%左右”与“保持货币信贷和社会融资规模平稳增长”,在2015牛市行情期间,社融与M2则表现更偏震荡,未见大幅抬升。

图4:M2同比与社融同比

资料来源:Wind、招商银行研究院

(二)投资者表现:阶段性躁动,基金更抢手

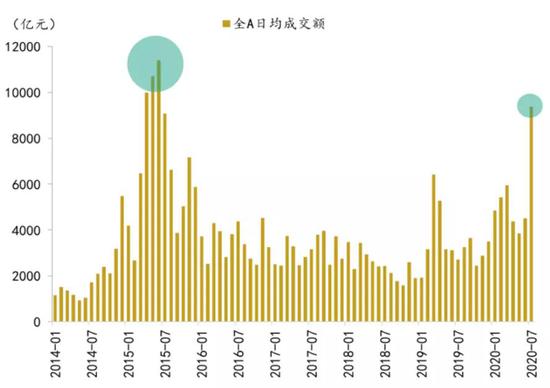

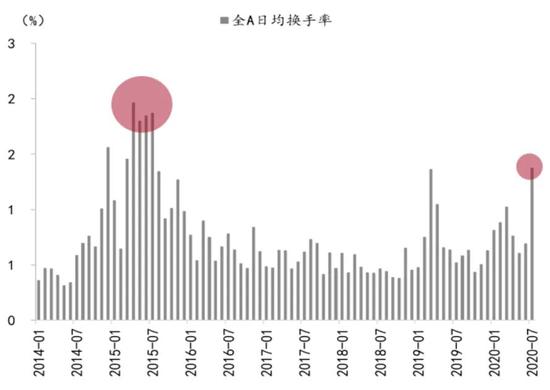

7月市场热度高,但仍不及2015年牛市期间水平。从全A日均成交额和日均换手率来看,截至中下旬,当月日均成交额与换手率均处于近4年最高水平,但与2015年牛市期间相比,仍有距离,反映出当前躁动情绪还未达到彼时水平。

图5:全A日均成交额(截止7月中旬)

资料来源:Wind、招商银行研究院

图6:全A日均换手率(截止7月中旬)

资料来源:Wind、招商银行研究院

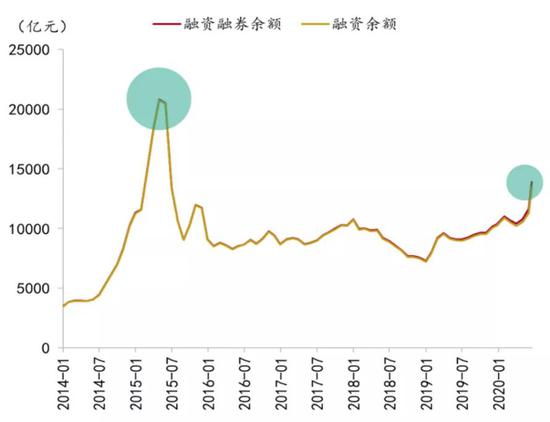

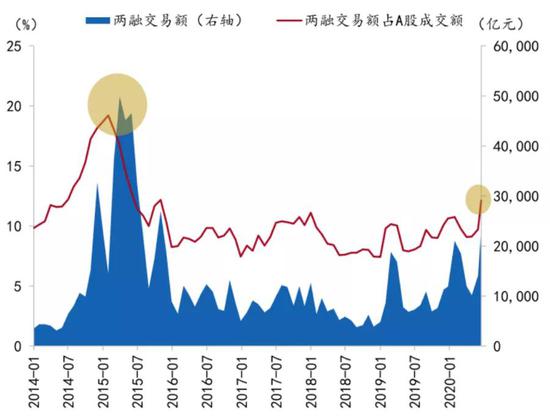

从两融表现来看,短期虽有攀升,但也仍不及2015年牛市期间水平。截至7月中下旬,两融余额较6月水平大幅上行近20%,且为2015年股灾之后最高水平,但从绝对水平来看,仍不及2015年牛市顶峰水平。两融交易额与其占A股成交额方面,也呈现同样的情况。

图7:融资融券余额情况(截止7月中旬)

资料来源:Wind、招商银行研究院

图8:两融交易额情况(截止7月中旬)

资料来源:Wind、招商银行研究院

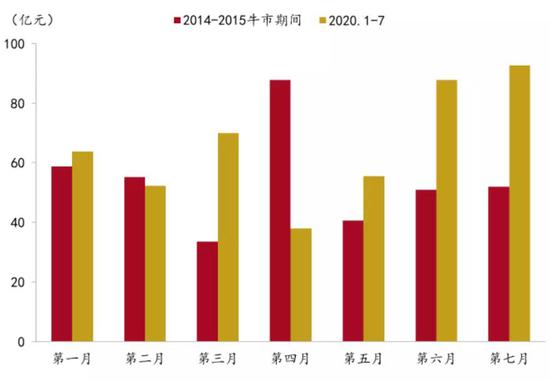

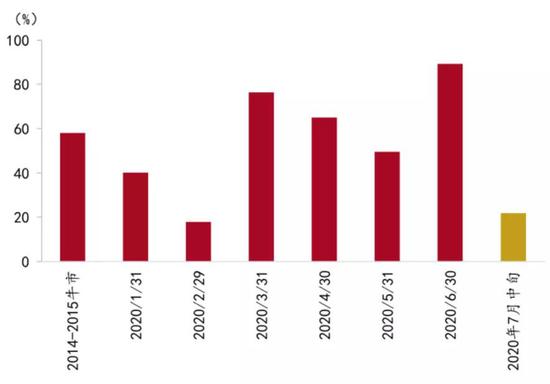

不同于2015年牛市行情,当前基金热度更高,体现为发行规模更大、认购份额确认比例更低。一方面,考察月度日均公募基金发行规模,不难发现2020年7月日均规模远超2014-2015年牛市期间水平,且为样本期中最高水平;另一方面,7月公募基金认购比例中位数也显著低于2014-2015年牛市期间水平,反映出7月公募热度更高。

图9:公募基金月度日均发行规模

资料来源:Wind、招商银行研究院

图10:公募基金认购份额确认比例中位数

资料来源:Wind、招商银行研究院

疫情冲击下盈利弱于2015年,但未来料弱复苏

(一)A股Q1盈利下修显著,跌幅大于2015年牛市期间

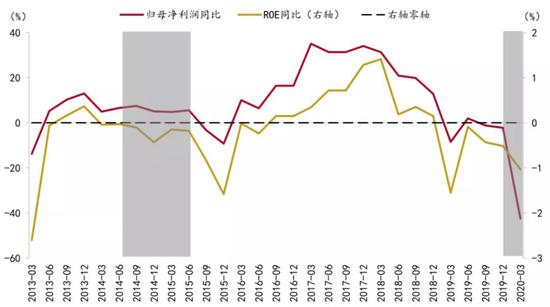

从盈利考察,2020年一季度A股盈利表现显著弱于2015年。在年初疫情的冲击下,上市公司Q1盈利能力大幅下滑,全A剔金融两油的归母净利润同比下行42.55%,ROE同比增速下行1.04%,双双表现为负增长。

2015年牛市期间,全A指数大幅上行146.23%,指数价格在2015年6月创下历史最高水平。在此时期内,全A剔金融两油的盈利同比表现为震荡小幅下行,在2015年6月之前并未出现大幅回落,这是与2020年一季度上市公司盈利同比表现较为显著的不同之处。

图11:全A剔金融两油盈利同比表现

资料来源:Wind、招商银行研究院

(二)展望下半年,盈利有望弱复苏

对于后市而言,2020年A股上市公司整体盈利有望迎来修复,但难言会有大幅度改善的局面,更多或表现为弱复苏。从相关性较为显著的PPI来看,下半年有望走出负增长区间,但反弹幅度仍然有限。

图12:A股净利润同比与PPI同比

资料来源:Wind、招商银行研究院

图13:PPI同比预测情况

资料来源:Wind、招商银行研究院

后市观点与策略建议

整体来看,7月行情处于燥热阶段,但尚未表现出2014-2015年期间全面牛市的特点,体现为当前估值、资金、盈利等方面的热度均不及2014-2015年牛市期间水平。

未来燥热能否持续,需要有内外因素的共同配合。内部来看,盈利下半年逐渐回升有望为指数表现奠定基本面基础,但需要注意的是,若盈利不达市场当前过高的乐观预期,那么现在处于高估的估值水平将会面临调整。此外,监管对当前市场快速上涨的态势也予以比2015年更及时的降温,如严查场外配资、乱加杠杆和投机炒作行为等。外部来看,中国、美国博弈或将在更多领域上开展,如地缘政治、贸易、科技等方面,随着外围冲击的逐步加大,外围环境将是长期扰动项。

因此短期内需要警惕高估值下的市场大幅波动风险,中长期来看,估值继续大幅拔升的态势或随着Q3财报的披露与外围事件的变化等因素会逐渐趋缓,结构性牛市的概率大于全面牛市的概率。

策略上看,建议可寻找疫情冲击之后修复能力较强、发展速度较快的赢家,建议关注科技及内需方向的相关行业。在全球形势不确定性上升、国内加强对“六稳”与“六保”力度的环境下,内需股(如消费、基建等相关行业)有望表现优异,中长期来看,科技、消费仍是主线。建议可精选上述行业中盈利增速较好、估值相对较低的优质标的进行配置,在短期市场风格快速变换的过程中,可关注潜在的左侧机会。